Da li paušalci imaju obavezu plaćanja PDV?

Paušalci nisu u sistemu PDV-a, pa se obično misli kako ne postoje obaveze po osnovu PDV-a. Međutim, postoji jedan izuzetak.

Kada paušalci plaćaju uslugu koju im pruža drugo lice iz inostranstva, imaju obavezu obračunavanja i plaćanja PDV-a za tu uslugu. Osim u slučaju kada je to strano lice evidentirano u sistem PDV-a u Srbiji, odnosno ako ima poreskog punomoćnika.

Ovo se naziva interni obračun PDV-a.

Kada radim interni obračun PDV-a?

Da bi se utvrdilo da li je potrebno da radiš interni obračun PDV-a, potrebno je ustanoviti mesto prometa. Opšte pravilo je da se ove usluge smatraju izvršenim u Republici Srbiji (bez obzira gde se usluga zapravo pruža).

Izuzetak su usluge (definisane članom 12, stav 4) vezane za nepokretnosti, kulturne, umetničke, sportske, zabavne i slične događaje, prevoz lica… gde mesto prometa zavisi od mesta gde su zapravo pružene usluge.

Kada se plaća usluga koju je pružilo strano lice koje nema poreskog punomoćnika, prema članu 12. Stav 3. Zakona o PDV-u, obveznikom se smatraju:

1. Svako lice koje obavlja delantost kao krajnju aktivnost

2. Pravna lica, državni organi, organi teritorijalne autnomije i lokalne samouprave.

Dakle, obveznikom se u ovom slučaju smatraju sva pravna lica, državni organi i preduzetnici (bez obzira da li su obveznici PDV-a). Obveznik nije samo fizičko lice koje ne obavlja delatnost.

Kompanije poput Google, Amazona, Microsofta i mnogih drugih imaju poreske punomoćnike u Srbiji. Proveri da li se lice koje ti je pružilo uslugu nalazi na ovom spisku.

Ukoliko se nalazi, nemaš obavezu obračuna internog PDV-a, u suprotnom prati dalje korake.

Ako su pružene usluge is člana 24. Ili 25. Zakona o PDV-u postoji oslobođenje i ne obračunava se PDV (to su usluge vezane za virtuelne valuite, akcije, udeli, hartije od vrednosti…).

Kako se radi obračun PDV-a?

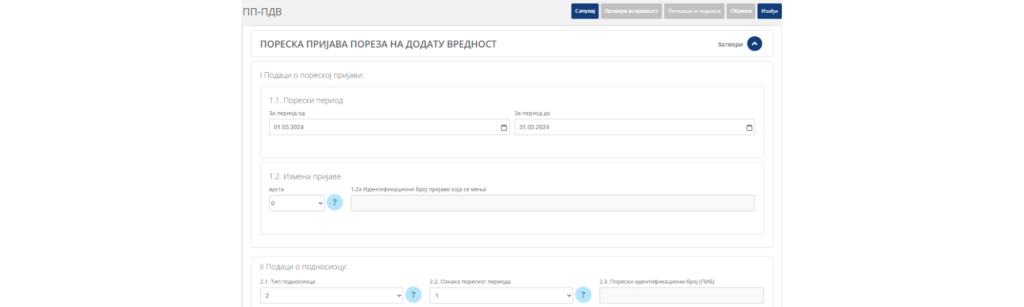

Kada plaćaš uslugu iz inostranstva potrebno je da podneseš poresku prijavu u kojoj ćeš obračunti 20% PDV. Prijava PP-PDV se podnosi putem portala ePorezi, u roku od 10 dana po isteku perioda u kojem je izvšrena usluga/izdata faktura. Plaćanje obaveza se vrši takođe do navedenog perioda. Npr. ako ti je usluga pružena u martu, podnosiš prijavu do 10.04.

U skladu sa članom 263. Pravilnika o PDV, lice koje nije obveznik PDV, a kod kojeg postoji obaveza obračuna PDV-a, podnosi prijavu PP-PDV:

- Pod I – upisuje se početak i kraj meseca za koji se podnosi prijava

- Pod II – u polju 2.1 – tip podnosica unosi se oznaka 2

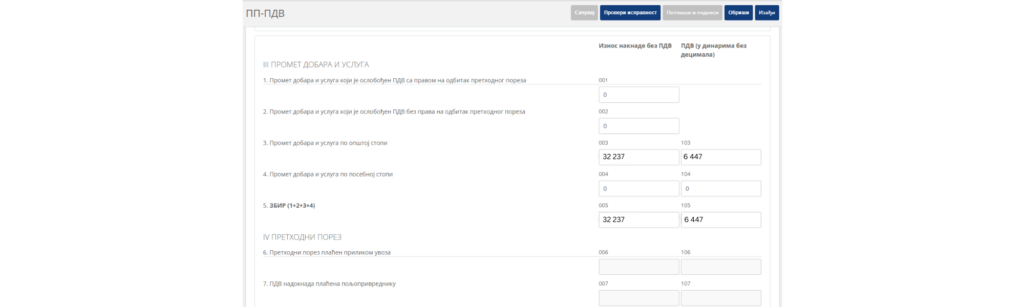

- Pod III:

– Pod rednim brojem 3 – u polju 003 unosi se iznos koji je plaćen. Upisuje se iznos fakture konvertovan po srednjem kursu NBS. A u polju 103 unosi se iznoz obračunatog PDV za promet po opštoj stopi.

– Pod rednim brojem 4 – u polju 004 iznos koji je plaćen, a za koji se obračunava posebna stopa PDV-a. U polju 104 unosi se iznos obračunatog PDV po posebnoj stopi.

– Pod rednim brojem 5 – u polju 005 piše se zbir polja 003 i 004, a u polju 105 upisuje se zbir iznosa iz polja 103 i 104.

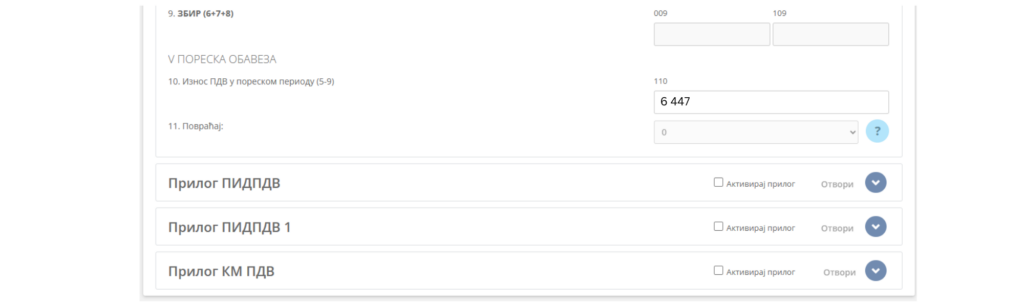

– Pod rednim brojem 10 – iznos poreske obaveze po osnovu PDV-a.

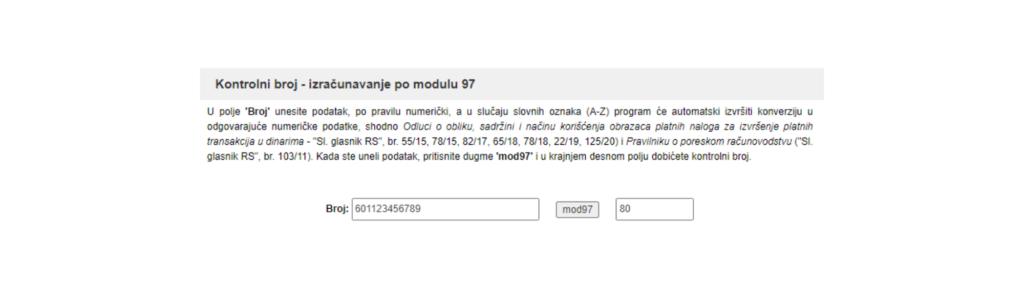

Važno: Za uplatu obaveza potrebno je da dobiješ poziv na broj – kontrolni broj. Njega samostalno izračunavaš ovde.

U polju broj unosiš 601 i svoj PIB. Klikni na dugme mod97 i dobićeš kontrolni broj. Sve to zajedno čini poziv na broj za uplatu po sledećem modelu:

Kontrolni broj + 601 + PIB

U ovom primeru poziv na broj bi bio 80601123456789, sa modelom 97, a uplatu vršiš na račun 840-0000714112843-10.

Napomena: kao što vidiš pominje se opšta i posebna stopa PDV-a.

Opšta stopa PDV-a je 20% i onda se obračunava za promet većine dobara i usluga.

Posebna stopa iznosi 10% i spisak dobara i usluga koji se oporezuju po ovoj stopi je definisan članom 23. Zakona o PDV-u. Tu spadaju hleb, mleko, brašno, šećer, voće, povrće, meso, žitarice, udžbenici,usluge isporuke vode, prevoza putnika i sl.

Napomena: Kada se plaćaju usluge iz inostranstva postoje situacije kada je potrebno obračunati i platiti porez po odbitku.

Šta ako sam u sistemu elektronskih faktura?

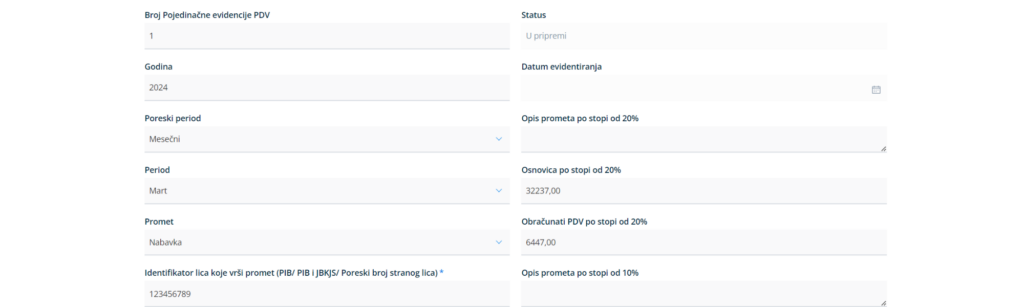

Paušalci koji su prijavljeni na Sistem elektronskih faktura kao dobrovoljni korisnici imaju dodatnu obavezu beleženja PDV na portalu SEF, takođe do 10. u mesecu.

Unosiš:

- Broj prijave, godinu, poreski period (mesec), period (mesec za koji se podnosi prijava).

- U polju promet – beležiš Nabavka.

- Identifikator lica koje vrši promet – podatak o licu čiju uslugu plaćaš

- Osnovicu i obračunat PDV po toj osnovici.

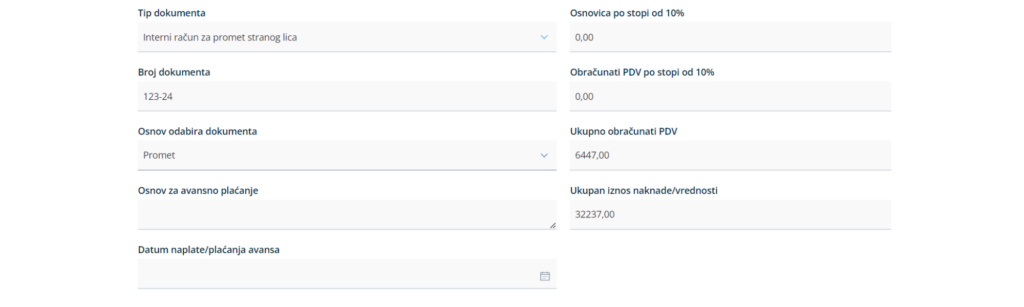

- Tip dokumenta – Interni raćun za promet stranog lica

- Broj dokumenta i osnov – broj fakture i promet

- Ukupno obračunati PDV – upisuješ iznos obračunatog PDV (po stopi od 10% i 20%)

- Ukupan iznos nakande – predstavlja Osnovicu po kojoj je obračunat PDV.

Sačuvaj i evidentiraj i učinio/la si poslednji korak. Na prijavi će stajati status – Evidentirano. Time je završen celokupan proces.

Znaci ako zaposlim freelancera na nekoj platformi ili direktno, a to je usluga iz inostranstva. Mi na to trebamo platiti pdv.

Na primer izrada logoa na Fiverr-u?

Ako nisam duzan da pravdam troskove kao pausalac, kako onda znaju da sam platio uslugu stranom licu, poput ove?

Zdravo, Darko,

Tako je, kada kao paušalac plaćate uslugu koju vam pruža drugo lice iz inostranstva (a to lice ovde nema poreskog punomoćnika, kao što, na primer, Fiverr trenutno nema), imate obavezu obračunavanja i plaćanja PDV-a za tu uslugu.

Istina je da vi kao paušalac ne pravdate troškove, ali i dalje imate ovu obavezu. Imajte u vidu da NBS periodično šalje izveštaje o prometu Poreskoj upravi, dok je na Poreskoj da vrši kontrole i provere :)

Pozdrav

Poštovani,

Ako ja kao paušalac treba da platim uslugu firmi koja je doo i u sistemu je pdv-a, da li ja plaćam toj firmi ukupan iznos sa pdv-om, ili njima plaćam iznos bez pdv-a a zatim preko portala e-porezi placam pdv?

Prema vasem upitu, vi uplatu vrsite prema fakturu koju dobijete kao racun za placanje 🙂

Poštovani, ko je vlasnik ovog računa 840-0000714112843-10 iz teksta?

Koja je ustanova, kako se tačno zove kojoj se vrši uplata?

Ima li ta ustanova PIB, matični broj?

Hvala.

U pitanju je racun za PDV, valsnik racuna je Ministarstvo finasija – Uprava za trezor.

PIB je 103964453.

Za sve ddoatno, tu smo!