Kako posluju frilenseri: Slovenija

Frilenseri su važna zajednica i deo privrede svakog društva, odnosno države. Broj ljudi koji se odlučuju za frilensing je u stalnom porastu. Međutim način na koji oni posluju su drugačije uređeni u različitim državama. Istraživali smo na koji način posluju frilenseri u drugim državama, kako bismo mogli da uporedimo različite prakse.

Frilenseri u Sloveniji

Frilenseri u Sloveniji mogu poslovati na više načina:

- kao samostalni preduzetnici

- kao fizička lica koja samostalno obavljaju profesionalnu delatnost (npr. advokati, detektivi…)

Za fizička lica koja povremeno obavljaju poslove preko interneta, postoji poseban način poslovanja tj. tretiraju se kao prihodi od drugog ugovorenog radnog odnosa. Poreska osnovica za ovakvu vrstu prihoda je zarada koja je umanjena za 10% standardnih troškova. Takođe, za ovakvu vrstu prihoda stope za doprinose su manje i iznose: 6,36% za zdravstveno osiguranje, i 15,50% za penziono i invalidsko osiguranje.

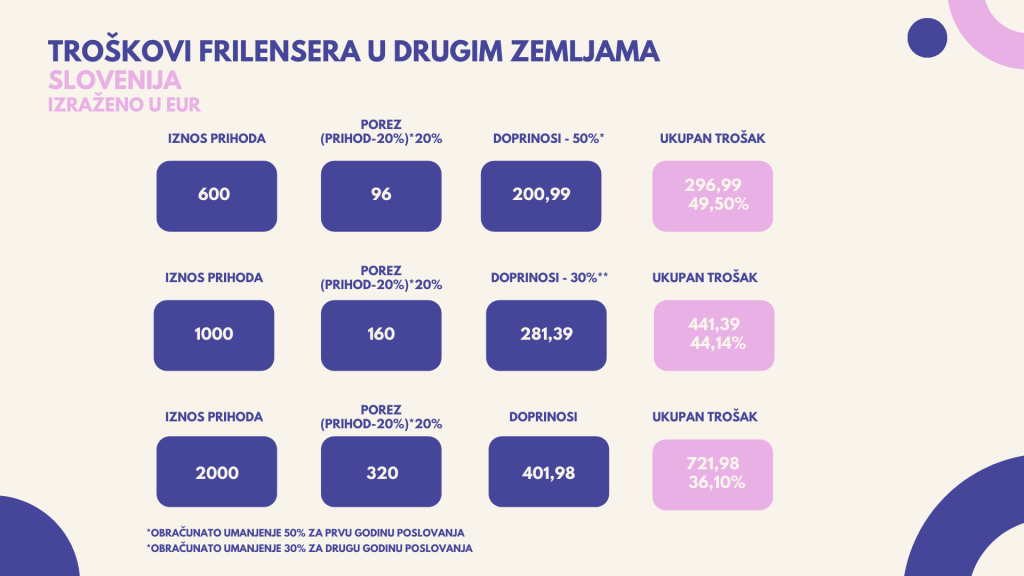

U našem primeru porez je obračunat primenom standardizovanih troškova, o čemu će dalje biti reči. Takođe, u prvom slučaju obračunat je popust za doprinose za prvu godinu poslovanja, a u drugom popust za drugu godinu poslovanja. Više detalja u nastavku.

Frilenseri i obaveze

Kada su u pitanju fizička lica koja su registrovala svoju delatnost i upisala se u Poslovni registar Slovenije, obaveze su sledeće:

Porez na dohodak

Slovenačko poresko zakonodavstvo je usvojilo princip oporezivanja prema svetskom dohotku. To konkretno znači da su poreski rezidenti dužni da porez na dohodak plaćaju u Sloveniji na sav prihod, bez obzira da li prihod ima izvor u Sloveniiji ili inostranstvu. Dovoljno je da ispunite jedan od 3 uslova da biste bili poreski rezident Slovenije, i to su:

- da imate zvanično prijavljeno prebivalište u Sloveniji

- da vam je uobičajeno prebivalište ili centar ličnih i ekonomskih interesa u Sloveniji

- da ste u Sloveniji prisutni više od 183 dana

Postoje dva načina na koja fizička lica koja posluju preko interneta obračunavaju porez. Najpre je potrebno utvrditi godišnju poresku osnovicu. Ona se određuje u odnosu na normirane troškove, i za to postoje 2 načina. Koje normirane troškove izaberete, zavisi i metod po kome ćete se oporezivati.

Normirani troškovi

U Sloveniji postoje 2 vrste troškova, koji se mogu odabrati i na osnovu kojih se obračunava porez.

Priznavanje stvarnih troškova.

Priznavanje stvarnih troškova podrazumeva da se vodi evidencija i na kraju godine dokaže koliki su bili troškovi poslovanja. Ukoliko se odabere ovakav način oporezivanja, kada Poreska uprava prizna stvarne troškove, primenjuju se sledeće poreske stope koje se odnose na godišnju zaradu (izraženo u evrima):

- 0- 8.500: 16%

- 8.500- 25.000: 26%

- 25.000- 50.000: 33%

- 50.000- 72.000: 39%

- preko 72.000: 50%

Priznavanje standardizovanih troškova.

Ukoliko se odabere ovakva vrsta normiranih troškova, od ukupnog prihoda odbija se 20% normiranih troškova i onda se primenjuje poreska stopa od 20%. Uslov za primenu standardizovanih normiranih troškova je da godišnji prihod ne bude veći od 50.000 evra, ili u određenim slučajevima 100.000 evra.

Doprinosi

Ukoliko je frilensing dodatni izvor prihoda, onda se plaća paušalna stopa dopinosa za penzijsko i invalidsko osiguranje i za zdravstveno osiguranje.

Doprinosi za fizička lica koja su registrovala svoju delatnost podrazumevaju penzijsko i invalidsko osiguranje, zdravstveno osiguranje, osiguranje u slučaju nezaposlenosti, osiguranje u slučaju povrede na radu i osiguranje roditeljske zaštite.

Stopa doprinosa za penzijsko i invalidsko osiguranje zavisi od nivoa osiguranja. Minimalna osnovica za obračun je 60% prosečne zarade. Dok je najviša osnovica za doprinose 3,5 puta veća od prosečne zarade.

Stope za plaćanje doprinosa iznose:

- za penzijsko i invalidsko osiguranje: 24,35%

- za zdravstveno osiguranje: 12,92%

- za osiguranje roditeljske zaštite: 0,20%

- za osiguranje u slučaju nezaposlenosti: 0,20%

- za osiguranje u slučaju povrede na radu i profesionalne bolesti: 0,53%

To znači da na osnovicu za doprinose, frilenseri u Sloveniji plaćaju 38,20%.

Tabela naviših i najnižih mesečnih osnova za plaćanje doprinosa se nalazi na veb stranici Finansijske uprave Republike Slovenije. Tabela kao prosečnu bruto zaradu u Sloveniji uzima 1.753, 84 evra. Što znači da je najniža osnovica za uplatu doprinosa 1.052,30, i kada primenimo procente, najmanje koliko mogu da plate frilenseri u Sloveniji za doprinose je 401,98 evra. Nasuprot tome, najviša osnovica za uplatu doprinosa bi bila 6.138,44 evra, i zaključak je da najviše što mogu da uplate frilenseri za doprinose u Sloveniji je 2.344,87 evra.

Smanjenje osnovice

Postoje i određene pogodnosti, kada samozaposleno lice može za određeni period tražiti smanjenje osnovice za obračunavanje doprinosa.

Oslobođenja i olakšice pri uplati doprinosa za frilensere: Za prve dve godine poslovanja frilenseri u Sloveniji imaju određene olakšice, i one se ogledaju u sledećem:

- umanjenje dopinosa za 50% u prvoj godini poslovanja

- umanjenje dopinosa za 30% u drugoj godini poslovanja

Frilenseri u Sloveniji koji tek počinju da rade, ili koji se povremeno bave frilesningom imaju posebno uređen status, i to bismo istakli kao glavnu prednost njihovog modela oporezivanja. Takođe, olakšice koje se daju frilenserima prilikom prve i druge godine poslovanja za plaćanje doprinosa, mogu dodatno podstaći bavljenje frilensingom. Još jedna pogodnost koja se primenjuje u Sloveniji i koju bismo posebno istakli i predložili u budućem zakonodavstvu Srbije jeste priznavanje stvarnih troškova, koje bi frilenseri mogli da dokazuju.