Kako se elektronski podnosi poreska prijava PPDG-2R?

Update 30.03.2023: Od aprila 2023. godine prijava će biti automatski popunjena na portalu ePorezi, dok će obevznici biti dužni da ih provere i podnesu do 15.05. Iznos trostruke godišnje zarade iznosi 3.719.376. Za mlađe od 40. godina neoporezivi iznos je 7.438.752.

Ukoliko ste u prethodnoj godini ostvarili dohodak veći od trostrukog iznosa prosečne godišnje zarade isplaćene u Republici Srbiji (u 2020. godini taj iznos je 2.987.424), u obavezi ste da platite godišnji porez na „ekstra prihod“. Poreska prijava se podnosi na obrascu PPDG-2R i može se podneti u papirnoj i elektronskoj formi. Rok za podnošenje je do 15.05. a kako je to ove godine neradni dan, rok se pomera na 17.05.

Pročitajte:

Godišnji porez na dohodak građana

Kako se elektronski podnosi prijava PPGD-2R?

Za podnošenje prijave elektronskim putem, neophodno je posedovanje elektronskog sertifikata, kako biste pristupili portalu ePorezi. Elektronski sertifikat možete dodati na čipovanu ličnu kartu u MUP-u (besplatno) ili naručiti u PKS ili Pošti ili možete ovlastiti drugo lice da u vaše ime podnese prijavu.

Ako prvi put pristupate portalu potrebno je da izvršite registraciju fizičkog lica kao poreskog obveznika. U delu izbor prijave birate PPDG-2R, a zatim „Tekstualni unos“ i započinjete unos podataka o prijavi.

Podaci o poreskom obvezniku

Podaci o poreskom obvezniku poput imena i prezimena, JMBG/EBS, ime roditelja, adresa prebivališta – biće automatski popunjeni na osnovu digitalnog sertifikata. Ovde je potrebno uneti broj telefona, e-mail adresu i zanimanje. Zatim sačuvajte podatke.

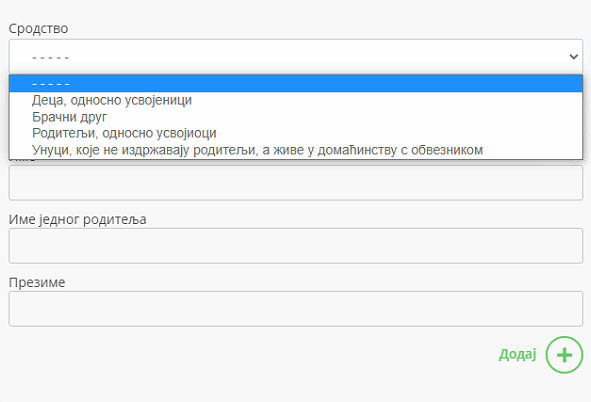

Podaci o izdržavanim članovima porodice

U ovom delu unosite podatke o izdržavanim članovima porodice.

Opcijom „Dodaj“ otvara se polje za odabir srodstva (deca, supružnik, roditelji…) i unos JMBG/EBS. Nakon unosa JMBG/EBS podaci o licu bi trebalo da budu automatski popunjeni, a u slučaju da nisu možete ih uneti ručno.

Podaci o izdržavanom licu se unose ukoliko želite da koristite umanjenje u vidu ličnih odbitaka.

Podsetimo – ukupan iznos ličnih odbitaka ne može biti veći od 50% iznosa za oporezivanje. Ukoliko su dva ili više člana obveznici godišnjeg poreza na dohodak, odbitak za izdržavane članove može ostvariti samo jedan obveznik.

Napomena: Sam poreski obveznik ne može biti unet kao izdržavano lice.

Kao dokaz da je lice izdržavano poreska uprava može da traži dodatnu dokumentaciju. To može biti:

- Za maloletno dete – izvod iz matične knjige rođenih, potvrda da je redovan đak, akt o usvojenju (ako je u pitanju usvojeno lice)

- Za supružnika – izvod iz matične knjige venčanih, potvrda Nacionalne službe za zapošljavanje da je lice na evidenciji biroa

- Za roditelje – izvod iz matične knjige rođenih, potvrda da roditelj nema drugih prihoda (nije zaposlen ili penzioner), overena izjava da poreski obveznik izdržava roditelja

Lični odbici za izdržavanog člana porodice se prihvataju srazmerno periodu u kojem su izdržavani. Odnosno ukoliko je lice bilo izdržavano tokom cele prethodne godine, prihvatiće se celokupan odbitak. Ako je lice izdržavano samo određeni vremenski period (npr. 6 meseci), odbitak će biti srazmeran tom periodu (prema primeru od 6 meseci, uvažiće se odbitak od polovine iznosa).

Imajte u vidu da u prijavi nece biti odmah obračunat odbitak za izdržavane članove porodice, već će to biti uključeno u rešenju kada se utvrde tačni odbici.

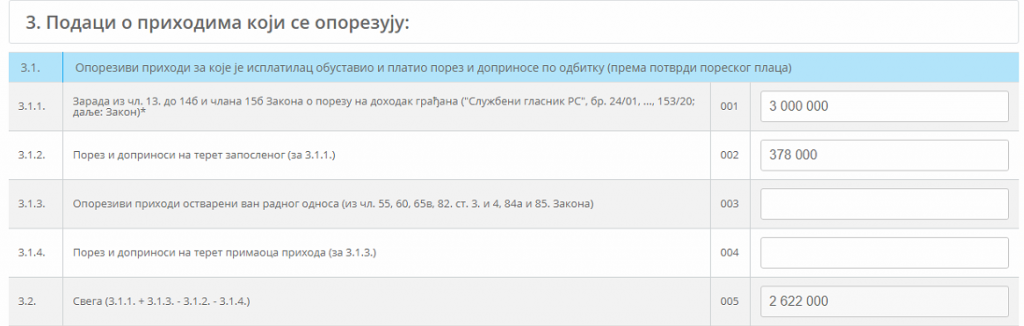

Podaci o prihodima koji se oporezuju

Prilikom popunjavanja prijave unosite iznose u dinarima, bez decimala, tačke, zapete ili praznog polje između brojeva.

Polja 3.13. – neoporezivi iznos i 3.15.1 – lični odbitak, biće automatski upisani. Ostala polja popunjavate u zavisnosti koje prihode ste ostvarili.

U ovom tekstu ćemo skrenuti pažnju na polja koja je odnose na zarade i na paušalce.

Zarada

Svi podaci koji su vam potrebni za unos podataka na obrascu PPP-PO koje je pravno lice koje isplaćuje zaradu dužno da dostavi do 31.01.2021. godine.

U polju 3.1.1. upisujete podak „poreska osnovica“ sa PPP-PO obrasca.

U polju 3.1.2. upisujete poreze i doprinose plaćene na teret zaposlenog.

Polje 3.1.3. popunjavate ukoliko ste ostvarili prihode van radnog odnosa poput prihoda od autorskih i srodnih prava, prihoda od nepokretnosti, ostalih prihoda definisanih Zakonom o porezu na dohodak član 85.

U slučaju da ste ostvarili takve prihode popunjavate i polje 3.1.4. sa iznosom doprinosa koji su plaćeni na teret primaoca prihoda.

Polje 3.2. biće automatski popunjeno i pokazaće razliku ostvarenih prihoda i plaćenih poreza i doprinosa.

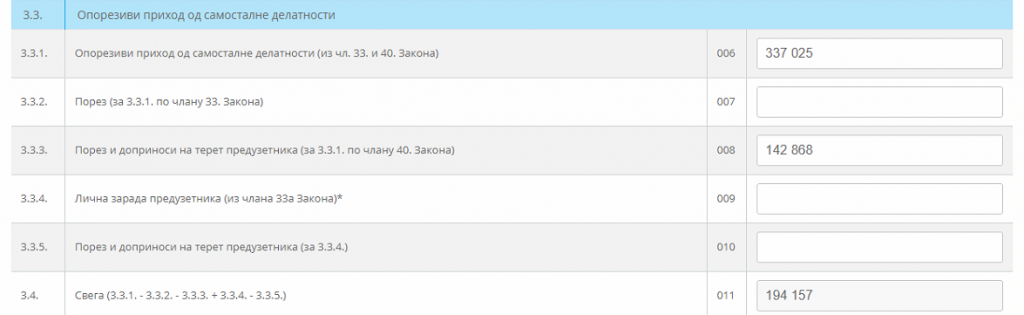

Prihodi paušalaca

Sledeći segment odnosi se na prihod od samostalne delatnosti. Njega popunjavaju samo oni koji su u prethodnoj godini ostvarili prihod i po osnovu samostalne delatnosti. Paušalci koji ostvaruju prihod samo preko paušalne agencije, ne podnose ovu prijavu.

U polju 3.3.1. upisuje se osnovica sa poreskog rešenja za paušalce. Ovaj podatak biće naveden na konačnom rešenju za prethodnu godinu. Ukoliko ga nista dobili, možete sabrati osnovice prema akontacionom rešenju.

U polju 3.3.3. upisuju se plaćeni porez i doprinosi za prethodnu godinu.

Polje 3.4. biće automatski popunjeno i obračunaće razliku između poreske osnovice i plaćenih poreza i doprinosa.

Napomena: Porezi i doprinosi čije plaćanje je odloženo usled pandemije Covid – 19, smatraju se plaćenim.

Priloženi dokazi

Nakon što se prijava sačuva mogu se dodati dokumenta. klikom na dugme „Dodaj“ otvara se prozor u kojem se bira prilog:

- Potvrda o ostalim prihodima (ukoliko su postojali)

- Poreska prijava PPDG-1S (za preduzetnike koji vode knjige)

- Lični dokument za izdržavane članove porodice (ako su uneti u obračun)

- Ostalo (dodatje obrazac PPP-PO)

Prilozi se dodaju u pdf, jpg ili jpeg formatu.

Podnošenje prijave PPDG-2R

Nakon što su uneti podaci uradite „Proveru ispravnosti„. Ukoliko postoje nepravilnosti biće iskazana lista grešaka, koje treba da ispravite. Ako je sve u redu možete kliknuti „Potpiši i podnesi„. Unosom PIN-a potvrđujete i podnosite prijavu PPDG-2R, koja dobija status „Ispravna„.

Ukoliko postoji greška prijava će dobiti status „Odbačena“ i dobićete listu nepravilnosti.

Nakon što prijava bude obrađena, dobija status „Proknjižena“ i tada treba da očekujete rešenje o utvrđenom porezu. Prema informacijama koje smo dobili od Poreske uprave, rešenja stižu poštom. Savetujemo vam da svakako povremeno proverite i svoje sanduče na portalu ePorezi.

Jedno pitanje, poštovana.

Jel potrebno priložiti i PPP-PO obrazac od poslodavca za zaradu?

A drugo pitanje, poštovana.

Jel potrebno priložiti neki dokaz o paušalnom pihodu za preduzetnika paušalca?

Puno hvala na objasnjenju, imam tri pitanja:

– da li u 3.1.1 ide ono sto je u PPP-PO navedeno kao bruto prihod (3.2) ili poreska osnovica (3.4) sto je bruto prihod (3.2) minus normirani troskovi, por. olaksice i druga umanjenja (3.3)

– ako se na PPP-PO prijavi nalaze dve sifre vrste prihoda (101101000 i 101101260 – firma je koristila olaksice za kvalifikovana nezaposlena lica) da li se cifre iz PPP-PO zbrajaju pa unose u PPDG-2R ili se nekako podnose dve prijave ili dva unosa u istoj prijavi… jer ne vidim nigde da moze da se unese sifra vrste prihoda iz PPP-PO (3.1)

– ako je postojao prihod i placen porez po osnovu PP OPO (poreska prijava o obračunatom porezu samooporezivanjem) da li se to unosi u PPDG-2R u polja 3.1.3 (i 3.1.4) ili u polja 3.7

Hvala unapred

Gore stoji da treba Bruto, ali možda ipak treba poreska osnovica (3.4). Negde sam pročitao ranije.

Zato sam i pitao, nadam se da ce odgovoriti jer je od ovih iz PU nemoguce dobiti jasan odgovor, pogotovo na druga dva pitanja, a ovo prvo verovatno jeste poreska osnovica tj. 3.4 jer bi bilo glupo da se ne uzimaju u obzir normirani troskovi.

Sta popunjava pausalac advokat koji ide u penziju a nastavlja da radi i dalje.

Da li se nova prijava PP – GPDG podnosi na isti nacin?

Novina od ove godine je da će prijava PP – GPDG (a ne PPDG-2R) biti automatski popunjena, na osnovu podataka koji su dostupni poreskoj upravi.Poreski obveznici su dužni da unete podatke provere i ukoliko je potrebno izvrše korekcije. Ako se slažu sa unetim podacima potrebno je samo da potpišu i podnesu prijavu.Prijava se može podneti samo u elektronskoj formi, putem portala ePorezi.

Ukoliko poreski obveznik ne podnese prijavu do 15. maja, Poreska uprava će to učiniti umesto njega i podneće zahtev za pokretanje prekršajnog postupka.

Ukoliko poreska prijava nije unapred popunjena, poreski obveznici su dužni da sami popune i podnesu poresku prijavu.