Pre nekoliko meseci smo držali predavanje za freelance-re sa Upwork-a na temu kako mogu da legalizuju svoje poslovanje i koje su im sve opcije dostupne. S obzirom da dobijamo dosta sličnih pitanja, rešili smo da i sa vama podelimo ove informacije.

U ovom tekstu govorićemo o temi poslovanja i kako ući u te vode, koje to sve vrste poslovanja postoje, kako se obavlja delatnost, koji su troškovi i obaveze i šta bi od svega toga najviše odgovaralo vama? Nadamo se da ćemo vam ovim informacijama pomoći da izaberete vaš poslovni put.

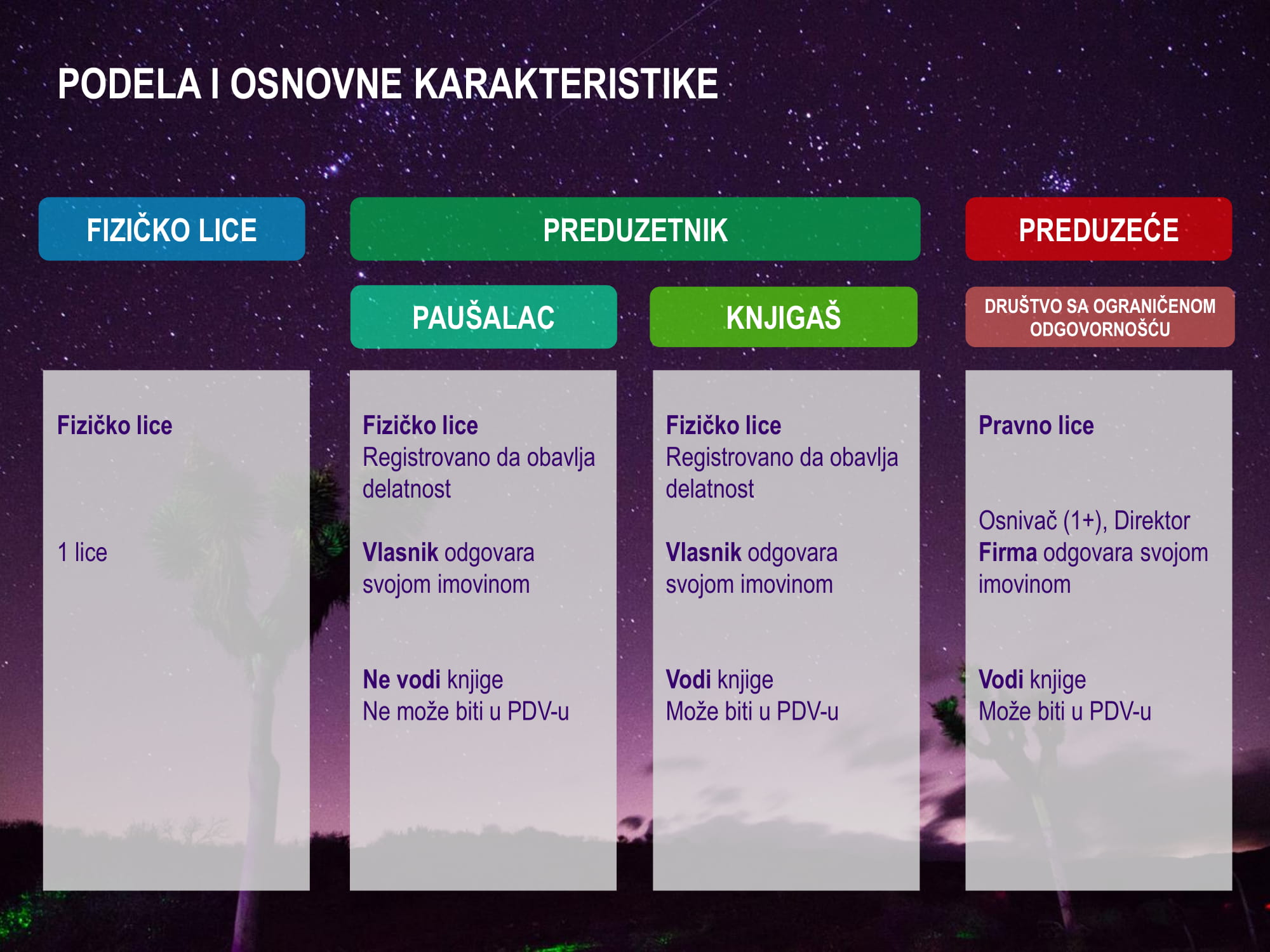

Podela i osnovne karakteristike

Bilo da se tek odučujete da pokrenete biznis ili već uveliko poslujete, svakako će vam dobro doći informacije o mogućnostima poslovanja u Srbiji. Za početak pogledajmo koji modeli poslovanja postoje i koje su njihove osnovne karakteristike.

- Fizičko lice – predstavlja svaki subjekt koji ima svoje ime, prebivaliste, državljanstvo i naravno JMBG, koja odgovara za sebe i svoje obaveze.

- Preduzetnik – fizičko lice koje se registrovalo da obavlja svoju delatnost. On je vlasnik preduzetničke radnje za koju odgovara svojom imovinom. Ova vrsta entiteta je kreirana za male biznise, koji se ili tek razvijaju ili su na nižem nivou od korporacije i nemaju resurse ili potrebe za proširenjem. Preduzetnik može biti:

- paušalac – ne vodi knjige, tj. nije mu potreban knjigovođa i ne može biti u sistemu PDV-a

- knjigaš – vodi knjige i može, ali ne mora biti u sistemu PDV-a

- Preduzeće – može imati različite oblike, ali u ovde ćemo govoriti o samo jednom, a to je društvo sa ograničenom odgovornošću – d.o.o. društvo. Preduzeće je pravno lice koje ima slična prava kao fizičko lice, ali umesto vlasnika ima osnivača (koje može biti jedno ili više fizičkih ili pravnih lica) i direktora. Njegova struktura je malo komplikovanija. Kao pravno lice, preduzeće samostalno odgovara svojom imovinom – tj. imovinom firme. Preduzeće takođe vodi knjige i ukoliko želi može biti u sistemu PDV-a. Ovaj entitet je namenjen kompanijama koje imaju veće potrebe u odnosu na manje firme.

Zarada i troškovi

Pre svega hajde da se osvrnemo na neke od osnovnih pojmova kojima ćemo baratati na dalje, a to su:

- Porez na prihod – plaćaju sva fizička lica koja ostvaruju neki dohodak

- Doprinosi – plaćaju se za svako zaposleno lice ili vlasnika preduzetničke radnje, obavezni su i oni omogućavaju tom licu odgovarajuće benefite. To su:

– doprinos za PIO (penzijsko i invalidsko osiguranje)

– doprinos za zdravstveno osiguranje

– doprinos za nezaposlenost

- Porez na dohodak – odnosi se na preduzetnike koji vode knjige i time imaju dobit (razlika između prihoda i troškova)

- Porez na dobit – odnosi se na preduzeće, koje takođe vodi knjige i ima razliku između prihoda i troškova

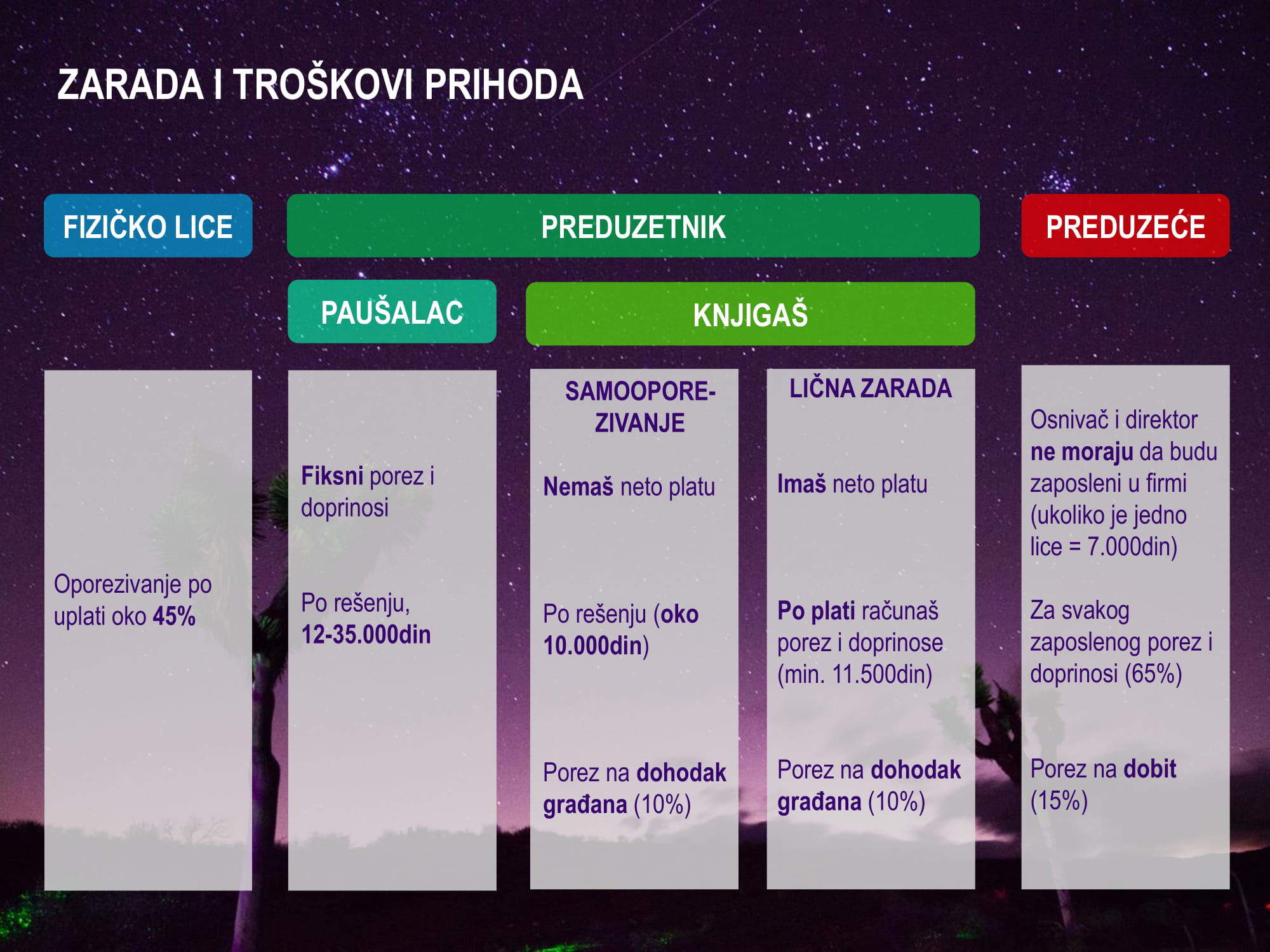

Ako poslujete kao fizičko lice, a kupac je inostrano pravno lice, vaša obaveza je da u narednih 30 dana prijavite Poreskoj upravi taj novac. Na taj iznos se obračunava oko 45% i plaća državi porez na prihod. U slučaju da je kupac domaće pravno lice, ona snosi troškove i plaća porez državi.

Paušalac, s druge strane, ima fiksne troškove za porez i doprinose i njih određuje Poreska uprava kada izda poresko rešenje, na osnovu mnogih faktora. Oni mogu iznositi između 12 i 35 hiljada mesečno i oni su uvek isti bez obzira na visinu mesečnih prihoda, osim ukoliko ne dođe do promene u poslovanju, kao sto je npr. promena delatnosti, sedišta radnje i sl. Plaćanjem poreza na prihod od samostalne delatnosti i doprinosa, ostvarujete sve beneficije jednog zaposlenog lica. I još jedna bitna stvar, mesečni troškovi mogu za jednu godinu da porastu maksimum 10%.

Kao knjigaš imate dve opcije – da odaberete samooporezivanje ili isplatu lične zarade.

Ako se odlučite za samooporezivanje to znači da niste u radnom odnosu i da nemate platu, što je dobra opcija ako znate da ćete loše poslovati, jer smanjujete troškove. Međutim, kao vlasnik preduzetničke radnje morate da plaćate porez i doprinose, kako biste ostvarili pravo na zdravstveno ili penziju. Poreska uprava dostavlja poresko rešenje sa tačnim iznosom troškova i to uglavnom iznosi oko 10 hiljada din. Kako smo rekli da preduzetnici koji vode knjige imaju porez na dohodak građana, tako kao knjigaš na kraju svake godine plaćate ovaj porez, tj. porez na onaj novac koji je ostao kada primite sav novac, platite sve troškove i oduzmete 10.000 din. koje ste plaćali sebi za doprinose, i on je 10% na tu razliku. Ukoliko je dobit na nuli ili ste čak poslovali u gubitku, ne plaćate nikakav porez, jer nema dobiti.

Ako očekujete da ćete bolje poslovati možete odabrati isplatu lične zarade. To znači da ćete biti u radnom odnosu i odrediti sebi platu, koju ćete mesečno isplaćivati. Kao i kod svakog zaposlenog, na platu se računaju porez i doprinosi koji su obavezni da se plate državi. Na minimalac, koji je sada oko 24.000 din., porez i doprinosi u slučaju knjigaša su oko 11.500 din., što znači da je ovo neki minimalni iznos koji biste morali da platite. Veća plata, veći troškovi. U ovom slučaju ne plaćate 10.000 dinara za porez i doprinose kao knjigaš koji se samooporezuje. Međutim i dalje imate dobit – sto znači da plaćate porez na dohodak građana koji je 10%.

Ako rešite da registrujete preduzeće možete biti sami u preduzeću, tj. i osnivač i direktor. U tom slučaju opet možete odlučiti da budete u radnom odnosu i odaberete platu koju želite, na koju će se obračunavati doprinosi od oko 65% od neto plate. Međutim, ako odlučite da ne želite da budete u radnom odnosu i samim tim nemate platu, u obavezi ste da plaćate obračun koji se podnosi u vidu takozvanog obrasca odo, koji iznosi oko 7.000 din. mesešno. Ovaj odo je zapravo trošak koji se odnosi na doprinos za pio, što znaci da i bez plate imate penzijsko i invalidsko osiguranje.

Ako odlučite da zaposlite direktora – sada su osnivač i direktor različito lice i mogu da se odreknu radnog odnosa i plate, pa neće biti troškova prema državi. Ukoliko se oboje zaposle u preduzeću, tada se na svaku platu obračunava oko 65% za porez i doprinose. S obzirom na to da i preduzeće vodi knjige i ima dobit, u ovom slucaju postoji porez na dobit, međutim on je veći nego kod knjigaša i iznosi 15%.

Obaveze i ograničenja

Svako od ovih lica ima određene obaveze i određena ograničenja vezano za poslovanje, pa ćemo sada malo govoriti o tome kako bismo upotpunili celu sliku njihovog poslovanja.

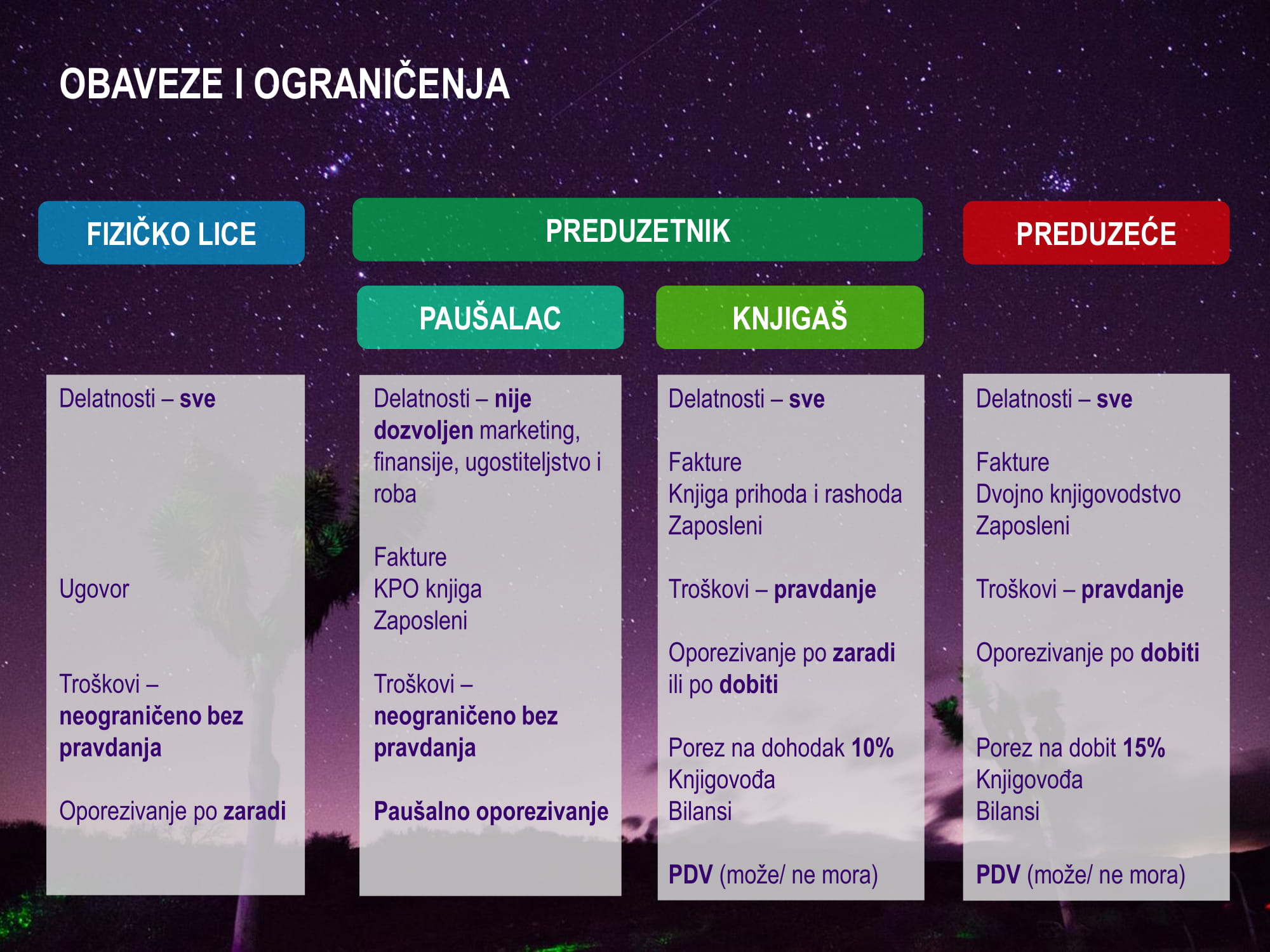

Fizičko lice se može baviti bilo kojom delatnošću i prodavati proizvode ili pružati usluge koje želi. Međutim, ono ih ne može vršiti po sopstvenom nahođenju – u ovom slučaju je potrebno da postoji neka vrsta ugovora izmedju njega i njegovog kupca. Nemojte da vas uplaši izraz ugovor – danas postoji puno primera ovih ugovora i njihova suština je da se prikaže o kojoj usluzi se radi i po kojoj ceni će se ona prodati, što je takođe i za fizičko lice bitno, kako bi mogao da naplati svoju uslugu.

Što se tiče troškova, oni su naravno neograničeni i ne pravdaju se, svako fizičko lice je slobodno da raspolaže svojim novcem kako želi.

I poslednje, njegova obaveza – da plaća porez na svoju zaradu i to je kao što smo rekli oko 45% od novca koji je naplatio za svoje usluge.

Da bi se lice registrovalo kao paušalac preduzetnik, može obavljati samo određene delatnosti koje su paušalno oporezovane, tj. ne može se baviti – marketingom (reklamiranje, istraživanje tržišta, vođenje marketing kapanja i sl.), finansijama (računovodstvo, knjigovodstvo, poresko savetovanje itd.), ugostiteljstvom (kafići, restorani, hoteli) i robom (trgovina na veliko i trgovina na malo, izuzev prodaje predmeta izrađenih starim zanatom, kao sto su obuća, nakit, torbe, časovnici itd.).

Paušalac je u obavezi da izdaje fakture. Faktura je zapravo račun, koji predstavlja zvanični dokument na osnovu kog paušalac vrši potraživanje za svaku izvršenu uslugu. Znači, kada paušalac izvrši uslugu, on pravi fakturu, šalje je kupcu i na osnovu ove fakture kupac vrši plaćanje. Kada postoje izdate fakture, paušalac njih unosi u takozvanu KPO knjigu, tj. Knjigu paušalno oporezovanih obveznika. On je u obavezi da vodi ovu knjigu i ona mu služi da prati svoj promet, odnosno prihod koji je ostvario.

Svaki paušalac naravno ima pravo na zaposlene i može imati neograničeni broj zaposlenih. On tada plaća njima njihovu neto platu i državi obračunat porez i doprinose za svakog zaposlenog (kao sto smo rekli, ovo je oko 65% od iznosa plate).

Već smo takođe pomenuli da paušalac ne vodi knjige, što je jedan od njegovih najvećih benefita, pa samim tim on ni ne pravda svoje troškove. Ima pravo da raspolaže njima kako god želi potpuno neograničeno – jedini limit koji kod njega postoji jeste limit za podizanje keša sa računa u jednom danu i ovaj iznos je 150 hiljada din.

Paušalac podleže paušalnom oporezivanju, što znači da on plaća fiksan iznos za porez i doprinose, koji određuje Poreska uprava na osnovu poreskog resenja. Naravno, paušalac može izgubiti svoj status i pravo na paušalno oporezivanje ukoliko prekorači jedan od dva limita.

Ako njegov prihod pređe limit od 6 miliona u jednoj kalendarskoj godini, tada postaje preduzetnik knjigaš. Ukoliko prihod pređe limit od 8 miliona u uzastopnih 365 dana, on je u obavezi da uđe u sistem PDV-a i opet gubi status paušalca.

Za razliku od paušalca, preduzetnik knjigaš se moze baviti svim delatnostima i nema u ovome ograničenja.

On je u obavezi da izdaje fakture za svoje proizvode ili usluge i da na osnovu njih vodi Knjigu prihoda i rashoda. Međutim, ova knjiga je kompleksnija od knjige koju vodi paušalac, prvenstveno zbog rashoda koje paušalac nema, i zavisi od delatnosti kojom se knjigaš bavi.

Knjigaš takođe ima pravo na neograničen broj zaposlenih i troškovi po zaposlenom se obracunavaju kao kod svakog regularnog zaposlenog.

S obzirom na to da knjigaš vodi knjige i koristi usluge knjigovođe, on je u obavezi da pravda svoje troškove. To znači da ne može da diže keš i da plaća sa računa preduzetnika šta želi, već da ovi troškovi moraju da imaju veze sa poslovanjem i da mora postojati račun za svaki trošak, koji glasi na preduzetnika.

Kako knjigaš vodi knjige i ima dobit, on samim tim i plaća porez na dohodak građana, koji je 10% od ukupne dobiti, i to vrši na kraju svake godine. E sad, ova dobit pripada preduzetniku i stoji na njegovom računu. Vlasnik preduzetničke radnje ima pravo da podigne celu dobit od prošle godine i uzme taj novac, bez ikakvog troška. Što se tiče oporezivanja po zaradi, to sad zavisi od opcije koju je knjigaš odabrao pri registraciji – ukoliko se opredelio za samooporezivanje, on ima fiksni trošak na porez i doprinose (oko 10 hiljada mesecno); ukoliko se opredelio za isplatu lične zarade, njegovi troškovi će biti porez i doprinosi obračunati na njegovu zaradu. Ne treba zaboraviti da knjigaš ima dodatni trošak – a to je plaćanje knjigovođe, što može biti oko 5.000 din. Knjigovođe između ostalog kreiraju i bilanse, koje svaki knjigaš mora imati, a koji govore o njegovom poslovanju, prihodima, troškovima i njegovoj dobiti.

I poslednja bitna stavka je da knjigaš može biti u sistemu PDV-a ukoliko to želi, a mora biti ukoliko njegov prihod pređe limit od 8 miliona dinara u uzastopnih 365 dana.

Kao što možete videti, preduzeće posluje na sličan način kao knjigaš, samo ne zaboravite veoma bitnu razliku između njih, a to je da je preduzeće pravno lice, dok je knjigaš fizičko lice registrovano da obavlja delatnost. Znači, kao i knjigaš, preduzeće se takođe može baviti bilo kojom delatnošću i tu nema nikakvih ograničenja.

On je takođe u obavezi da izdaje fakturu za svaku prodatu uslugu ili proizvod, ali i da prima fakturu za svaki njegov trošak, tj. kupljen proizvod ili uslugu, i da na osnovu toga vodi knjige po principu dvojnog knjigovodstva.

Može imati neograničen broj zaposlenih, čiji se troškovi odnosno porez i doprinosi obračunavaju na osnovu njihove neto plate.

S obzirom na to da i preduzeća vode knjige, oni su u obavezi da pravdaju svoje troškove i ne mogu raspolagati kešom niti slobodno raspolagati firminim novcem; znači svi troškovi moraju biti pokriveni računom i moraju biti povezani sa poslovanjem.

Oporezivanje se vrši na osnovu dobiti i preduzeća plaćaju na kraju svake godine porez na dobit, koji iznosi 15% od ukupne dobiti, tj. 15% od razlike prihoda i troškova. Ova dobit pripada preduzeću i nalazi se na njenom računu. Samo osnivač, ili osnivači ukoliko ih ima više, mogu podići ovu dobit, celu ili njen deo, međutim ovo košta – suma koju osnivač reši da podigne od te dobiti se takođe oporezuje i on plaća državi 17% od te sume.

S obzirom na to da preduzeća vode knjige, oni koriste usluge knjigovođe, ali su cene malo više u ovom slučaju i recimo da se kreću od oko 12.000 dinara naviše. Naravno i u ovom slučaju postoje bilansi i izveštaji koje je u obavezi da ima, a koje kreira knjigovođa.

Preduzeće takođe bira da li želi biti u sistemu PDV-a, međutim ukoliko u uzastopnih 365 dana prekorači limit od 8 miliona dinara, u obavezi je da uđe u sistem PDV-a.

Procena zarade

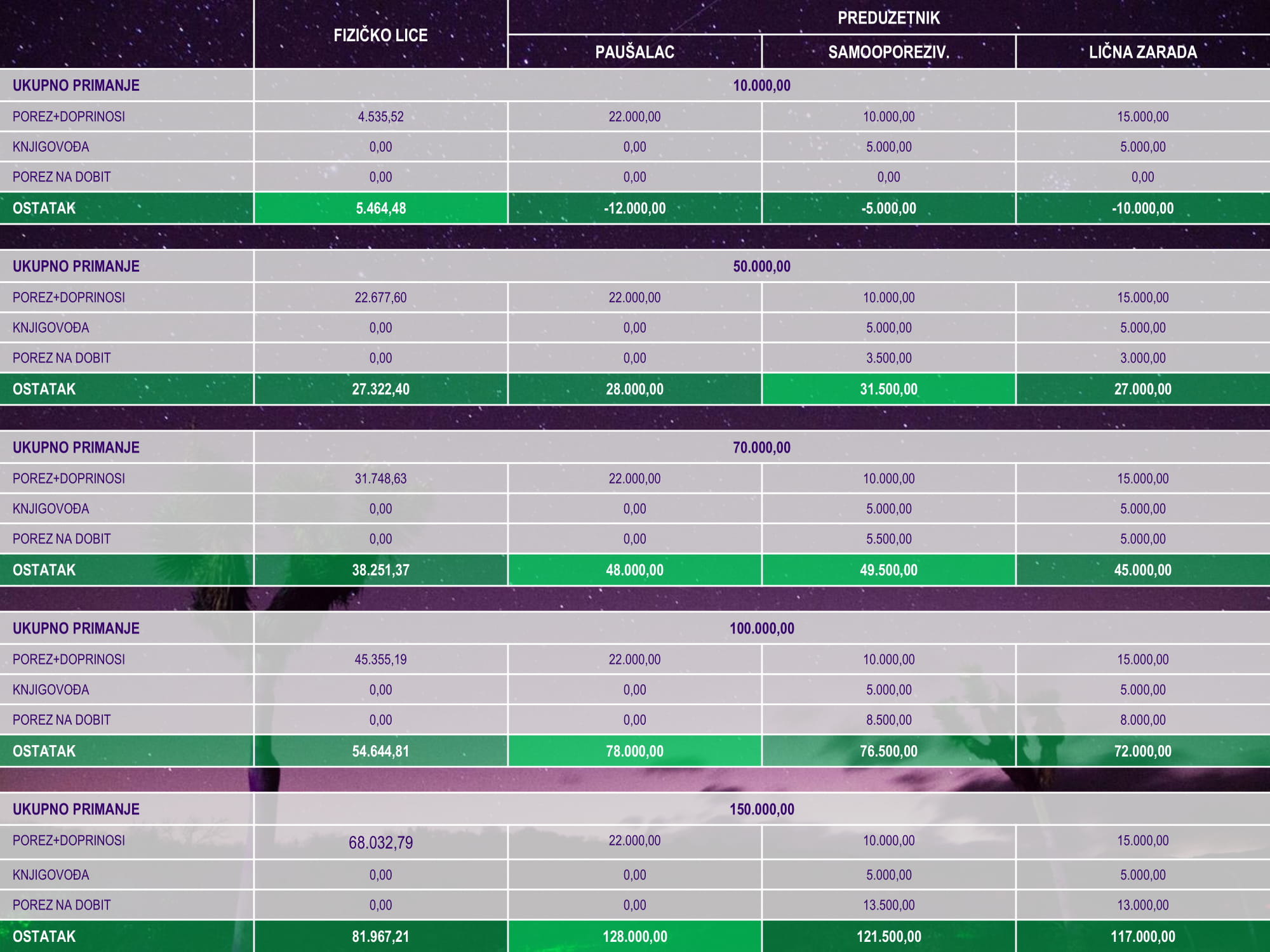

Sada, kada smo utvrdili sve troškove pokušaćemo u jednoj tabeli da predstavimo kolika bi bila zarada za određeni prihod prema modelima poslovanja. Napomena, tabela je informativnog karaktera i sama računica zavisi od više faktora, što znači da ne mora u vašem slučaju ona biti ista. Ukoliko želite, možete nam se javiti na office@pausal.rs i rado ćemo napraviti vašu ličnu računicu.

Dakle, ako bolje pogledate tabelu videćete da zavisno od visine prihoda postoji model poslovanja koji će vam biti isplatljiviji. Ukoliko imate prihod od oko 10.000 din mesečno, odnosno povremeno pružate neku uslugu, najjednostavnije je da poslujete kao fizičko lice.

Za primanja do 70.000 din, možete se odlučiti za preduzetnika, bilo paušalca bilo knjigaša koji se samooporezuje, dok je za veća primanja bolje da se odlučite da budete paušalac.

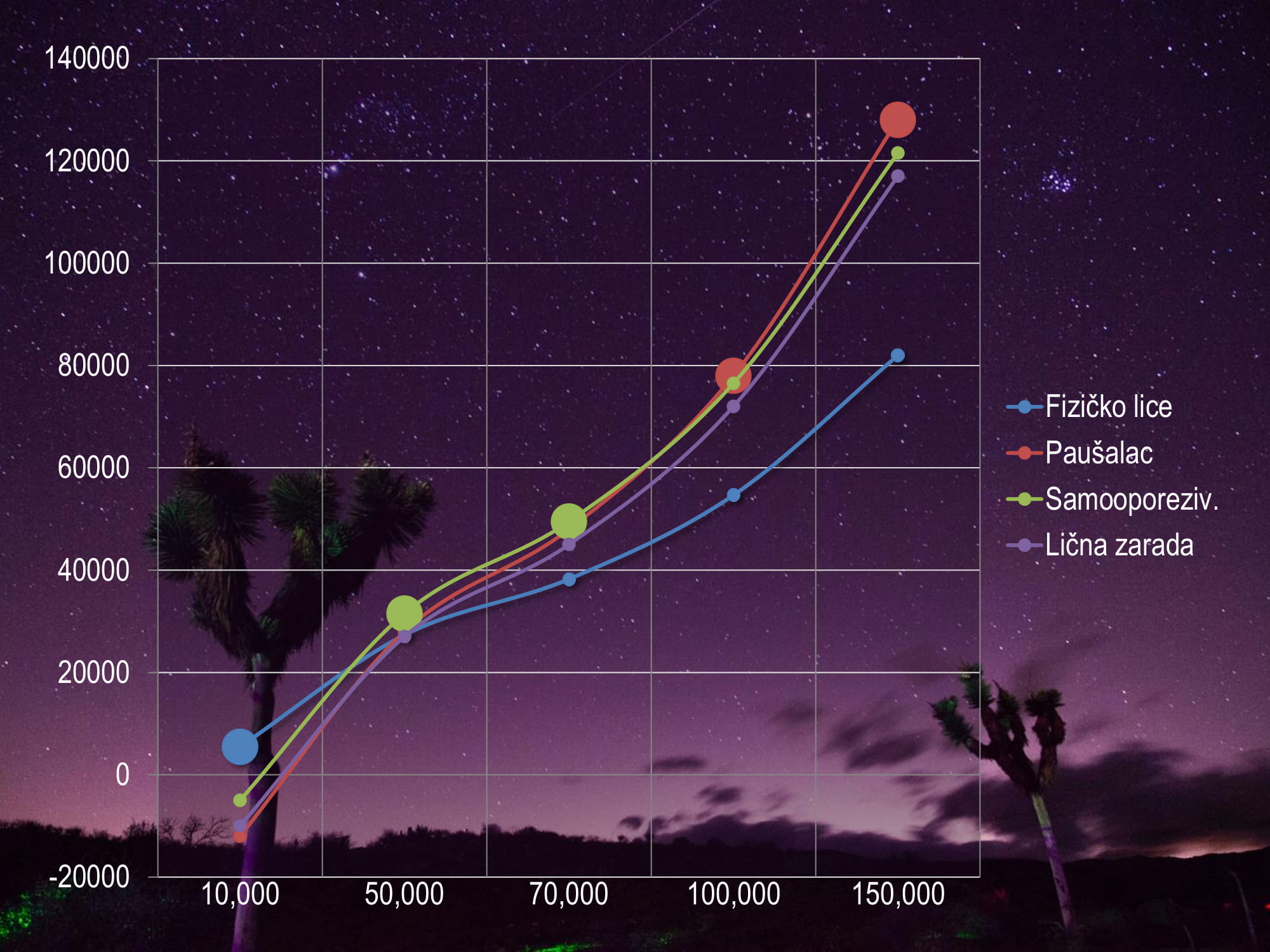

Kako se kreću zarade u odnosu na visinu primanja i model poslovanja možete videti i na grafiku ispod.

Na y osi nalazi se konačna zarada, dok je na x osi visina primanja. Jasno se izdvaja fizičko lice za primanja do 10.000 din, a paušalac za primanja preko 150.000 din.

Registracija i prestanak obavljanja delatnosti

Što se tiče registracije, ona kod svih lica traje oko dva dana i vrši se u Agenciji za privredne registre podnošenjem odgovarajuće dokumentacije. Troškovi se međutim razlikuju između preduzetnika i preduzeća i kao sto vidite kod preduzetnika su oni 3.550 din. dok su kod preduzeća 9.400 din. – ovo zavisi prosto od dokumentacije koja se predaje, koja je u slučaju preduzeća obimnija i kompleksnija.

Što se tiče prestanka obavljanja delatnosti, ovaj proces kod preduzetnika traje 7 dana. U suštini, ovaj proces traje jedan dan, ali uverenje iz Poreske uprave koje vam je neophodno radi gašenja preduzetničke radnje se dobija nedelju dana nakon podnošenja zahteva, pa je onda u ovaj period uračunato i to vreme. Trošak koji će tom prilikom preduzetnik imati je 1950 din.

Kod preduzeća je ovo malo drugačije. Pre zatvaranja firme, ona ulazi u proces likvidacije u kojem izmiruje sve obaveze koje nije izmirila do sad i rešava sva pitanja koja se moraju završiti pre prestanka obavljanja delatnosti, a zatim gasi firmu i zbog toga ovaj proces tako dugo traje, tj. 4 meseci. Kao što vidite, ovaj trošak je 6.800 din.

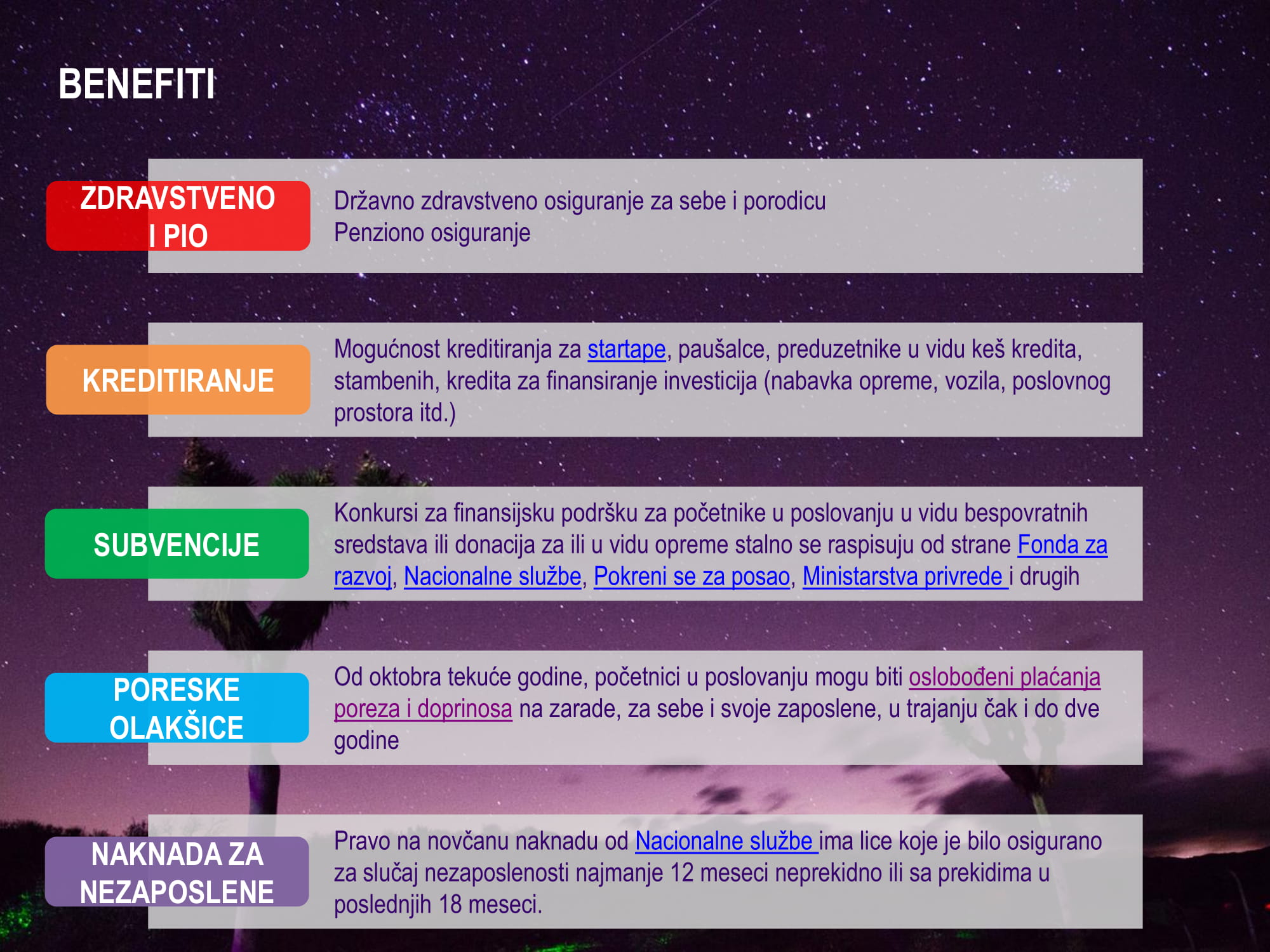

Benefiti

Kada se registrujete, bilo kao preduzetnik ili kao preduzeće, dobijate određene benefite na koje ćemo ovde skrenuti pažnju.

Prvi benefit su zdravstveno osiguranje i penzija. Plaćanjem doprinosa, vi dobijate osnovno državno zdravstveno osiguranje, za sebe i svoju porodicu, odnosno supružnika i decu. I ovo osiguranje je za sve koji plaćaju doprinose isto. Takođe vi plaćanjem doprinosa dobijate i barem minimalnu penziju, koja se obračunava na osnovu vaših primanja, odnosno osnovice koju određuje Poreska uprava kod paušalaca.

Drugi jako bitan benefit je kreditna sposobnost – nešto što regularno fizičko lice van radnog odnosa ne može da ima. Danas je to toliko dostupno i postoje različiti programi za sva lica – postoje krediti za startape, zatim za paušalce koji do ove godine nisu bili kreditno sposobni, za preduzetnike; takođe krediti za finansiranje investicija – postoji određeni budžet za nove firme i firme u razvoju za finansiranje opreme, prostora i raznih stavki koje su bitne jednom početniku za startovanje poslovanja.

Zatim imamo subvencije – finansijsku podršku za početnike u poslovanju, putem bespovratnih sredstava ili donacija, koju pružaju mnoge institucije i stalno raspisuju nove konkurse za ovu vrstu pomoci, kao što su Fond za razvoj, Nacionalna služba, Pokreni se za posao, Ministarstvo privrede…

Takođe postoje i poreske olakšice za početnike koji su se tek registrovali i imaju zaposlene i oni ostvaruju pravo da budu oslobođeni jednog dela ovih troškova, i za sebe i za zaposlene i to u naredne dve godine, a od oktobra mogu biti oslobođeni i celog ovog iznosa.

U prilog ovome ide i naknada za nezaposlene, pri cemu pravo na ovu naknadu ima svako lice koje je bilo osigurano za slucaj nezaposlenosti bar 12 meseci.

Svaki od navedenih modela poslovanja ima svoje prednosti i mane, a na vama je da odlučite koji je najbolji za vas. Ako i dalje niste sigurni šta bi za vas bila najbolja opcija i želite savet, možete nam pisati na office@pausal.rs ili zakazati konsultacije i svratiti do naše kancelarije.

Entuzijasta | Kreativac | Uvek s osmehom

„Ideja ne mora da bude velika. Ona samo mora da promeni svet.“

Hugh MacLeod

Хвала,

Све на једном месту.

Odličan članak. Hvala Sonja.

Postovani,

Veoma koristan tekst ste napisali. U planu mi je registrovanje kao preduzetnika (prema svemu procitanom – mislim da ce biti pausalac) pa Vas molim za nekoliko odgovora. Vec sam zaposlen u firmi i ovo bi radio pored redovnog posla kao preduzetnik – pausalac. Ne bi se prijavljivao i isplacivao sam sebi neku zaradu preko preduzetnicke radnje. Pitanja:

1. Pored troska koji nam propise poreska uprava da li placamo jos neki porez?

2. Ocekujem godisnji prihod u iznosu od 5.000.000 dinara. Od ovog iznosa mesecno treba da izdvojim 20-25.000 za pausal odnosno na godisnjem nivou 240-300.000 dinara. Sta se desava sa ostatkom od 4.700.000 dinara? Da li taj novac koji bi u toku godine podizao sa racuna podleze jos nekom dodatnom porezu na kraju godine ili se isti smatra troskom poslovanja?

3. Da li tim novcem raspolazem potpuno slibodno i prema sopstenom nahodjenju?

Drago mi je da vam je ovaj tekst bio od koristi. A evo i odgovora na vaša pitanja, ukoliko se odlučite za oblik poslovanja preduzetnik paušalac:

1. Ne, jedini troškovi koje imate su na porez i doprinose propisani od strane Poreske uprave – samo imajte u vidu da s obzirom na to da ste u radnom odnosu, ne plaćate doprinos za zdravstveno i za nezaposlenost, već samo porez i doprinos za PIO (ovo možete videti i u našem tekstu Da li zaposlena lica mogu imati paušalnu agenciju?). Možete imati dodatne troškove ukoliko imate promene u poslovanju, kao što je zapošljavanje radnika.

2. Ne, vaš prihod ne podleže dodatnom oporezivanju. Dokle god ste u okvirima limita za paušalnu agenciju, potpuno normalno poslujete i raspolažete prihodom sasvim slobodno, naravno poštujući odgovarajuća pravila.

3. Kao što sam u prethodnom odgovoru pomenula, odgovor je da i mislim da vam u ovom slučaju može značiti naš sledeći tekst – Kako raspolažem novcem kao paušalac?

Odličan tekst! Hvala za detaljne informacije i grafički prikaz, sjajno!

Samo da potvrdim jednu stvar – ako primam uplate od inostrane kompanije kao fizicko lice, ja trebam da platim oko 45% poreza po isplati, plus ukoliko dohodak pređe oko 20000 evra godišnje još 10% od tog dohotka? Za 10% znam da je neophodno kad se registrujete kao fizičko lice u sistemu PDVa da biste koristili JMBG kao PIB na fakturama (što mi je neophodno za posao). Koji su onda tačno sve troškovi kad se fizičko lice registruje u sistemu PDVa?

Hvala unapred!

Viktorija

Draga Viktorija, vaši troškovi zavise i od posla koji obavljate. Mislim da je najbolje da pošaljete mejl sa detaljima na office@pausal.rs kako bi mogli da vam pomognemo.

Hvala na lepim rečima, drago mi je da vam se dopada 🙂

Poštovani,

Sve pohvale za tekst.

Interesuje me jedna stvar vezana za saradnju sa preduzećima koja su u sistemu PDV-a. Ukoliko ću jednim delom sarađivati sa preduzećima koja će mi izdavati fakture sa iskazanim PDV-om, a ja kao preduzetnik se odlučim da izdajem fakure za svoje usluge bez PDV-a, da li je bolja opcija biti paušalac ili knjigaš?

Hvala unaped.

Dragi Miroslave,

Ukoliko imate dobavljače, odnosno sarađujete sa klijentima koji su u sistemu PDV-a vama se više isplati da budete knjigaš u PDV-u. Ukoliko ne želite da budete u sistemu PDV-a koju opciju ćete izabratati (knjigaš ili paušalac) zavisi samo od toga koliki prihod očekujete i na koji način biste više želeli da poslujete.

Poput Viktorije i mene zanima početak projekta online prodaje kao fizičko lice. Ja imam svoje zaposlenje i nevezano od toga primao bih uplate od stranih fizičkih lica putem PP, 2CO i Payoneer. Većinu tog novca bih u početku trošio na troškove trećim licima/firmama kod nas i inostranstvu. Na šta ja plaćam u tom slučaju 45%. Na novac koji je stigao na moj lični račun ili koji sam sebi isplaćujem/podižem u RSD?

Dragi Vladimire,

S obzirom da NBS i Poreska uprava posmatraju PP, Payoneer i druge strane institucije elektronskog novca, kao vaš devizni račun i imaju prava da provere uplate koje dobijete trebalo bi da oporezujete novac koji primite na taj račun. Odnosno oporezuje se sav prihod koji dobijete nezavisno od računa na koji dobijete. Međutim, imajte u vidu da lice koje radi promet robe ne može da se samooporezuje, već je neophodno da se registrujete kao pravno lice ili preduzetnik knjigaš.

Dakle svi frilenseri u Srbiji moraju biti registrovani kao pravna lica i izdavati fakture stranim fizičkim licima makar i na iznose od po 5$? Nisam nesklon da verujem da to tako zakon predviđa nefo mi treba vaša potvrda obzirom da sam video puno primera drugačijeg ponašanja.

Dragi Vladimire,

Frilenseri u Srbiji mogu da posluju kao fizička lica i samooprezuju se ili registruju kao pravna lica ili preduzetnici, pa primanja oporezuju u zavisnosti od poslovnog oblika. Samo u vašem slučaju, kada je u pitanju promet robe, morate biti registrovani. Verujem da ste se sretali sa mnogo drugačijih slučaja, ali mi govorimo ovde o postupanju u skladu sa zakonom. Poreska uprava najavljuje provere, ali i promene pa ćemo videti kako će rešiti položaj frilensera.

Da ne razvlačimo više temu: Neću raditi distribuciju roba bilo koje vrste (čak ni digitalne sadržaje) već membership online usluge i zakon mi dozvoljava da poreskoj službi mesečno podnosim izveštaj za samooporezivanje jedino što mi uzima 45% od svake transakcije + verovatno porez na dobit ukoliko mi ukupna primanja sa platom sa radnog mesta pređu npr 6.000.000,00 godišnje? Svako smanjenje stope poreza od 45% podrazumeva registraciju pravnog lica u inostranstvu obzirom da sam na radnom mestu direktora u preduzeću čiji nisam vlasnik (LLC ili preko e-Residency Estonije, off-shore na ostrvima ili sl.)?

Puno se zahvaljujem na dosadašnjim odgovorima, retka su mesta gde se može dobiti smislen i jednostavan savet na ovu temu.

Dragi Vladimire,

Ako sam dobro razumela po sve što ste napisali, deluje mi najpovoljnije da budete knjigaš koji se samooporezuje, gde biste plaćali po poreskom rešenju oko 7000 mesečno za porez i doprinose, a kada vam zarada bude veća i paušalni porez prihvatljiv možete podneti zahtev da postanete paušalac. Kao fizičko lice biste plaćali 45% od svake transakcije, a porez na dohodak biste plaćali ukoliko vam je zarada sa platom veća od 2.470.644 dinara (ovogodišnji iznos), a ne 6 miliona (ovaj limit se odnosi paušalce). Ako ste mislili na PDV kao fizičko lice možete isto ući u sistem PDV ako imate prihode veće od 8 miliona dinara. Hvala na lepim rečima, nadam se da sam uspela malo da vam pomognem. 🙂

Draga Sonja,

Odličan tekst, hvala na informacijama. Potreban mi je savet u vezi sa ovom temom. Do sada sam radila preko Upwork-a kao fizičko lice. Sada želim da uđem u legalne tokove i otvorim paušalnu agenciju. Imam jedno tehničko pitanje: da li je moj nalog na Upwork-u (dakle moj, fizičko lice) moguće povezati tako da novac leže legalno na račun paušalne agencije mog supruga (preko PayPal-a ili direktno)? Ili je potrebno da i ja otvorim paušalca na svoje ime?

Hvala unapred na odgovoru!

Draga Majo,

Ne mogu reći pouzdano, ali s tehničke strane je verovatno moguće da to učinite. Međutim to nikako nije ispravan način poslovanja. S obzirom da vi pružate usluge i da je vaš nalog na Upoworku, potrebno je i da račun bude na vaše ime. Sad jedino morate da procenite da li vam je isplatljivije da poslujete kao fizičko lice ili preduzetnik, što vam je, nadam se, ovaj tekst pomogao da definišete.

Poštovanja Sonja,

Hvala Vam na jako korisnom tekstu. Da li biste mogli da me uputite na član odgovarajućeg zakona gde je propisana stopa od 45% poreza za svaku uplatu fizičkom licu?

Hvala,

Miloš

Dragi Miloše,

Uplate iz inostranstva definisane su kao ostali prihodi iz Zakona o dohodku građana, nećete naći 45% u samom zakonu, ali to je okvirno iznos koji se plaća kada se obračunaju porez i doprinosi. Planiramo i o ovome da napišemo detaljniji tekst.

Draga Sonja,

Hvala na brzom odgovoru!

Miloš

Poštovana Sonja,

Na mnoga važna pitanja našla sam odgovor u Vašem tekstu, hvala Vam!

Planiram uslužnu delatnost vezanu za pejzažnu arhitekturu (5.grupa) pa mi su mi opcije da se kao preduzetnik samooporezujem ili da budem na ličnoj zaradi. Pitam se koji je interes preduzetniku da bude na ličnoj zaradi, ako je konačni ostatak uvek najmanji u poređenju sa druge dve opcije (paušalac i samooporezovani p). Ako mi paušalno oporezivanje nije opcije, da li to znači da je najbolje da se opredelim za samooporezujućeg preduzetnika?

Hvala!

Draga Kristina,

Možete se registrovati kao paušalac sa šifrom 81.30 a koliki bi bili porez i dorpinosi, možete izračunati ovde. Za samooporezivanje se možete odlučiti ukoliko ne očekujete veliki promet, ali računajte da u tom slučaju nemate platu. Sa isplatom lične zarade dobijate platu, dakle imate bar neki novac koji možete da koristite za lične potrebe, ali na nju plaćate oko 60% porez i doprinose. Šta vam je najisplatljivije najviše zavisi od toga kako očekujete da ćete poslovati.

Poštovana Sonja,

Postao sam paušalac koji vodi knjige i ima lična primanja.

Moje pitanje je u koliko računam da ču imati prihod u toku godine oko 7.000.000,00RSD. da li je pametno da generišem što više troškova kako bih smanjo dobit. Šifra delatnosti je 33.13.

I da li mogu npr. da kupujem preko poslovnog računa tehničke stvari (ili druge) koje se mogu koristiti i u domaćinstvu?

Srdačan pozdrav, Dejan

Dragi Dejane,

Da ne bismo pričali napamet, zamoliću vas da nam se javite na office@pausal.rs.

Poštovana Sonja,

da li mi molim vas možete reći kojim je zakonom/podzakonskim aktom određeno plaćanje poreza u iznosu od 45% na prihod fizičkog lica iz inostranstva (čitala sam Zakon o porezu na dohodak građana i tamo se ovaj propis ne nalazi ako sam dobro videla)? takođe, šta se u tom slučaju dešava sa doprinosima? oni pretpostavljam mogu da budu uplaćivani na dobrovoljnoj osnovi, ali nisu obavezni?

najlepse hvala

aleksandra

Draga Aleksandra,

Ovde možete pročitati više o samooporezivanju fizičkih lica, nije u Zakonu navedeno 45% ali kada se izvrši obračun ispadne okvirno toliko.

Postovana Sonja. Posedujem android aplikaciju koja mi donosi dosta dobru zaradu. Na 3 nacina primam novac preko nje (Putem SMS-a (Fortumo), putem kartice (korisnici uplacuju preko kartice, novac ide na moj nalog na sajtu gde sam prijavio card transaction system) i putem paypala). Mene zanima pod kojom sifrom mogu otvoriti pausalnu firmu, kako bih mogao koristiti te usluge i dalje i naravno kako bih mogao opravdati priliv tog novca?

Dragi Gorane,

Možete se registrovati sa šifrom 6201. Jedino morate voditi računa ako radit direktno sa fizičkim licima, da morate imati fisklanu kasu. Ukoliko fizička lica uplaćuju servisu koji onda uplaćuje vama, ne morate imati fiskalnu kasu. Još jedna stvar, putem Paypala ne bi trebalo da primate uplate od državljana Srbije (opet ako ide direktno uplata) jer rezidetni mogu vršiti transakcije među sobom samo u dinarima.

Poštovana,

tekst je odličan, zaista. Imam kratko pitanje: da li je u redu da radim u drugoj firmi po ugovoru o dopunskom radu (zaposlena sam već na puno radno vreme) knjigovodstvo. Reč je o preduzetniku, nije obveznik pdv-a, zaposlio bi me na pomenut način, ovlastio u poreskoj da mogu da obračunavam plate. Završila sam 6 stepen ekonomske struke, visoka stručna sprema. Završni račun bi radila agencija za knjigovodstvo.

Postoji jedna grupa zanimanja kojom se mnogi bave ilegalno a bilo bi dobro da se dotaknete upravo u kontekstu biranja Poslovnog oblika – a to su ljudi koji i proizvode i prodaju na malo, na daljinu. Npr krojači i razne druge zanatlije.

Nejasno je čak i koju šifru delatnosti odabrati – da li npr. u slučaju krojača Proizvodnju odevnih predmeta, ili Trgovina na malo posredstvom interneta/pošte. Da li se pretežnom delatnosti smatra čin proizvodnje ili prodaje…

Kod Poreskih inspektora vlada neinformisanost. Neki čak tvrde da morate u tom slučaju imati i fiskalnu kasu, iako ste zakonom izuzeti zbog prodaje na daljinu. Tu je paušalni porez – nemoguć za Trgovinu na malo ali da li menja stvari što je trgovina na malo na daljinu?

Instagram vrvi od prodaje na crno, preko Etsy-a naši ljudi izvoze robu bez ikakve registrovane firme, ista se često vraća jer carinici znaju o čemu se radi – krajnje je vreme da se ovo legalizuje i pojasni. Hvala!

Postovana,

Imam kanal na Jutjubu i Gugl mi placa redovno mesecne iznose, oko 23. u mesecu na moj devizni racun. Da li bih ja mogao da postanem pausalac i na koji bih nacin mogao to da odradim da sve bude legalno? Da li je to moguce jer generalno nemam nikakve fakture, vec je jedini priliv novca ili transkacija vidljiv na izvodu iz banke. Priliv je uvek jednom mesecno.

Postovani,

odskoro sam pausalac, sifra delatnosti 8559- ostalo obrazovanje, saradjujem sa kompanijom iz Kine sa kojom imam potpisan ugovor (online teaching) i uplatu mi vrse svakog meseca preko PayPal-a. E sad ono sto me buni je- kako da pravim fakture za ovakve uplate jer mi uplate na PayPal lezu svaki put od druge osobe, dakle svaki put je drugi imejl i ime, a ne zvanicno ime kompanije sa kojom imam ugovor. Na koga treba da glasi faktura- na kompaniju sa kojom imam ugovor ili na to lice koje je izvrsilo uplatu? Kontam da bi zbog testa samostalnosti bilo super ako bih mogla da fakturisem svaki put na drugo lice ali ovde postoji problem sto ime i imejl vidim tek kada se uplata izvrsi sto znaci da bi fakturu mogla da napravim tek nakon izvrsene uplate od strane klijenta (a to mi ne deluje po zakonu). Sto se Kineza tice, njima nikakva faktura ne treba, vise puta su mi to ponovili, dakle fakture bih pravila samo zbog sebe i slaganja sa KPO knjigom. Moram li da imam dokaz da je faktura poslata klijentu ili ne? Mnogo vam hvala unapred na odgovorima!

Poštovani,može li fizičko lice imati više preduzetničkih radnji.

Pozdrav.

Zdravo,

Zanima me da li se nesto znacajno promenilo od datuma objave ovog teksta jer je ipak proslo 3 godine i da li mozete da azurirate tekst / napisete te izmene?

Pozdrav.

Pausalac sam i verovatno cu zavrsiti godinu sa ukupnim prihodom >6M a <8M

1. Da li se ukupni troskovi sluzbenih putovanja racunaju kao trosak i umanjuju osnovicu za porez od 10% na razliku prihoda i rashoda

2. Da li u periodu kad predjem 6M i dalje mogu dnevno da dizem 150,000 RSD bez pravdanja

Pozdrav

Vlada

U tekstu ste napisali „Ako poslujete kao fizičko lice, a kupac je inostrano pravno lice, vaša obaveza je … „.

Šta je obaveza ako poslujem kao fizičko lice, a kupac je inostrano fizičko lice?

Konkretno, inostrano fizičko lice bi plaćalo iznose od 5 eur za pristup sajtu koji je informativnog tipa (statistički podaci).

Zamolio bih Vas i za odgovor na isto pitanje, ali u slučaju kada poslujem kao fizičko lice, a kupac je fizičko lice rezident (uplate u iznosu od 400 rsd).

Zaista mnogo znaci to sto ste slikovito prikazali informacije. Mali preduzetnici, ili oni koji bi to da postanu zaista se guse u pravnim izrazima i procesima. Hvala

Hvala na odličnom tekstu i informacijama.

Pitanje na koje nisam uspeo naći precizan odgovor je:

Da li postoji mogućnost dvojnog vlasništva nad paušalnom firmom, pri osnivanju ili da li je kasnije moguće „podeliti“ paušalnu firmu sa nekim kao vlasnik.