Šta moram da znam kao paušalac

Jedna od glavnih prednosti paušalno oporezovanog preduzetnika, tj. paušalca, jeste olakšano poslovanje. Paušalac ne vodi poslovne knjige i ne predaje godišnje bilanse, a samim tim nisu mu ni potrebne usluge knjigovođe. Toliko je olakšano da je on potpuno sposoban da sam reguliše svoje obaveze, naravno ako zna koje su. :)

Pa hajde da predjemo neke najbitnije stavke koje svaki paušalac mora da zna:

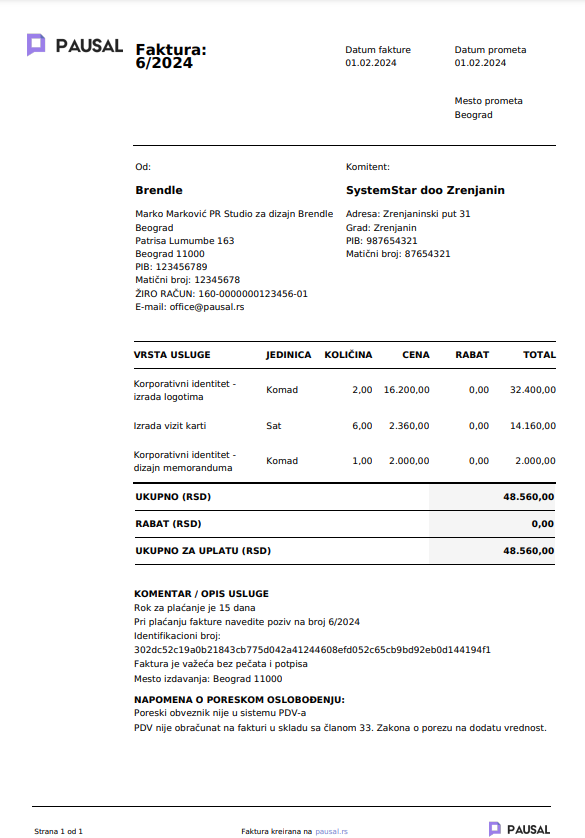

Izdavanje faktura

Faktura, tj. račun, se izdaje svakom kupcu za pruženu uslugu. Svaki paušalac je u obavezi da ima ,,pokriće” za svaki priliv novca na račun, bilo domaći, devizni, PayPal, Payoneer – što je odgovarajuća faktura.

Kada se izvrši određena usluga, kreira se faktura sa odgovarajućim datumom i cenom, koja se zatim šalje kupcu i na osnovu koje on vrši plaćanje za primljenu uslugu.

Faktura može biti u fizičkom ili digitalnom obliku. U kom god da je obliku, ona mora sadržati propisane elemente Zakonom o porezu na dodatu vrednost (član 42.).

Ukoliko je faktura u fizičkom obliku, ona mora sadržati potpis i pečat. Međutim ako je u elektronskom obliku, ili se iz fizičkog oblika prenosi u elektronski, dovoljno je da sadrži identifikacionu oznaku i tada je potpuno važeća bez potpisa i pečata.

Fakturama kreiranim na pausal.rs se automatski dodeljuje identifikacioni broj, kako bi bile validne.

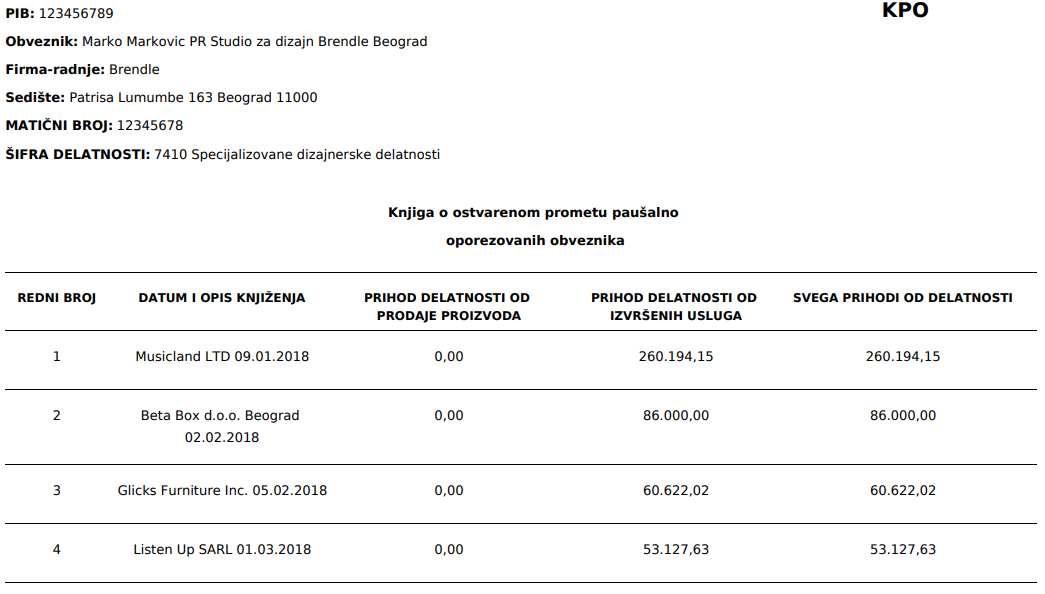

Vođenje KPO knjige

Svaka od ovih izdatih faktura se unosi u KPO knjigu, tj. Knjigu paušalno oporezovanih obveznika. Ona služi za praćenje prometa, odnosno evidenciju celokupnog ostvarenog prihoda.

Svaka od ovih izdatih faktura se unosi u KPO knjigu, tj. Knjigu paušalno oporezovanih obveznika. Ona služi za praćenje prometa, odnosno evidenciju celokupnog ostvarenog prihoda.

Kao i faktura, može biti u elektronskom ili papirnom obliku i naravno mora sadržati propisane elemente (član 7.).

Ukoliko je u fizičkom obliku, tada se kupuje u knjižari i zatim overava u nadležnoj Poreskoj upravi, nakon čega je spremna za popunjavanje. Ako se ova knjiga vodi elektronski, nije potrebno nikakvo prethodno overavanje, samo je neophodno da sadrži sve elemente. Čak se i na sajtu Poreske uprave može naći primer vođenja KPO knjige.

Pausal.rs autmatski generiše KPO knjigu, potrebno je samo izdavati fakture kroz aplikaciju. :)

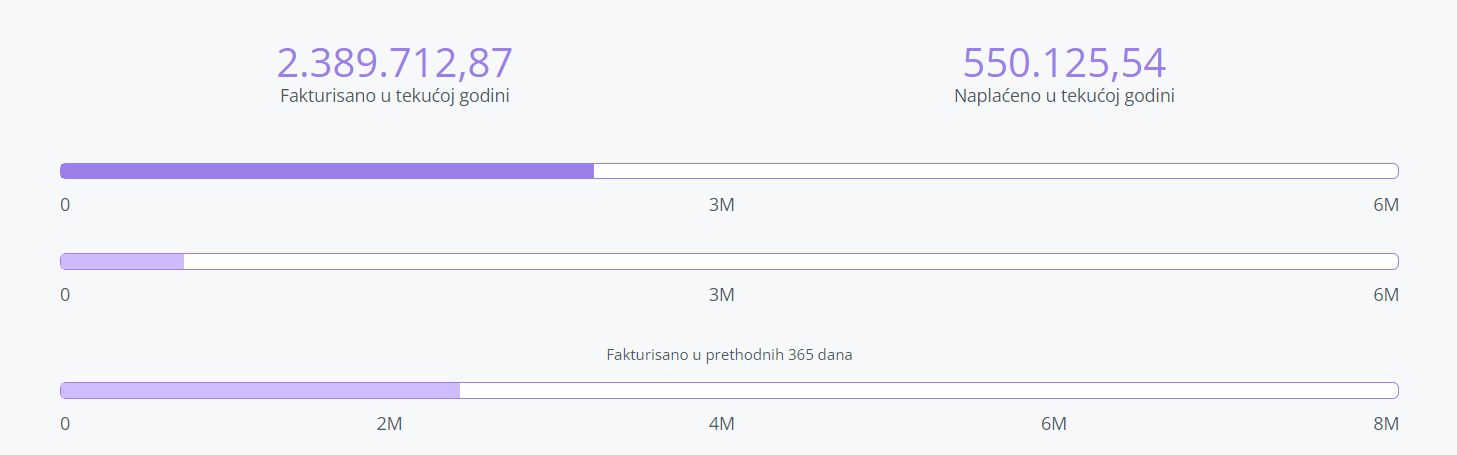

Praćenje limita

KPO knjiga je, pored toga što je obavezna, korisna i radi praćenja limita, u čijim okvirima paušalac mora biti da bi zadržao svoj status.

Postoje dva limita koje je potrebno pratiti – limit od 6 i 8 miliona dinara.

Postoje dva limita koje je potrebno pratiti – limit od 6 i 8 miliona dinara.

Ukoliko se bilo koji od ova dva limita prekorači, gubi se pravo na paušalno oporezivanje i preduzetnik je u obavezi da odluči kako će se na dalje oporezivati i u skladu sa time podnese prijavu.

Pausal.rs brine o tome da ne prekoračiš limit. Osim grafičkog prikaza ostvarenih prihoda, aplikacija šalje obaveštenje kada se približiš određenom iznosu tako da u svakom trenutku znaš koliko si blizi limita.

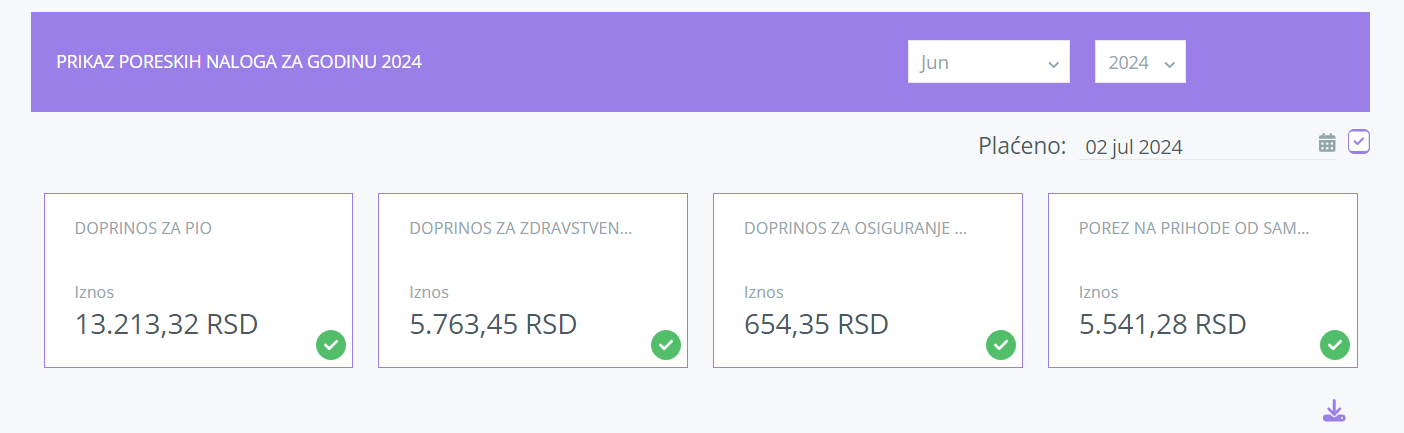

Plaćanje poreza i doprinosa

Paušalac je dobio naziv na osnovu paušalnog oporezivanja, što u suštini znači da su njegove obaveze prema državi fiksne, ne zavise od ostvarenih prihoda. Jedina plaćanja koja on vrši jesu za porez i doprinose i to čini svakog meseca, na osnovu izdatog poreskog rešenja za tekuću godinu.

Ove obaveze obuhvataju porez na prihod od samostalne delatnosti, doprinos za PIO (penzijsko i invalidsko osiguranje), doprinos za zdravstveno osiguranje i doprinos za nezaposlenost.

U skladu sa ovime, on ostvaruje sva socijalna prava, kao što su zdravstveno osiguranje i pravo na penziju.

Napomena: Penzija se ne obračunava na osnovu prihoda niti na osnovu plate, kako paušalac nema platu, već na osnovu poreske osnovice koja je propisana poreskim rešenjem i na osnovu koje se i obračunavaju obaveze prema državi.

Pausal.rs je našao rešenje kako da paušalcima olakša plaćanje poreza i doprinosa i smanji mogućnost greške prilikom plaćanja. Svoje poresko rešenje možešti dodati na svom nalogu, a naš tim će vam kreirati ispravne naloge sa QR kodom. Oni sigurniji to mogu učiniti i samostalno. :) Dovoljno je da skeniraš QR kod svojom m-bank aplikacijom i da izvršiš plaćanje. Takođe, možeš štampati naloge i odneti ih u banku za plaćanje.

Da ne propustiš plaćanje, aplikacija ti šalje podsetnik svakog meseca pred istek roka za plaćanje. Pored toga u aplikaciji možeš obeležiti datum kada izvršiš uplatu i za koji mesec i na taj način imaš evidenciju svojih uplata.

Da li paušalac može biti lice koje radi za stranog poslodavca kao davaoc usluga preko interneta i kako se oporezuje prihod na te usluge pošto poslodavac ne traži fakturu već plaća po ugovoru gde iznosi variraju. Navodno to stada u IT grupu delatnosti.Hvala unapred.

Paušalac može da sarađuje sa ino klijentom, kao i da pruža usluge putem interneta. Što se tiče poreza i doprinosa, princip je isti kao kod svakog paušalca – porez i doprinosi se plaćaju na osnovu poreskog rešenja, prihod ni na koji način ne utiče na porez. Kada je u pitanju saradnja, ukoliko je u pitanju klijent sa kojim redovno sarađujete, svakako morate imati ugovor. Ali takođe, morate i kreirati fakturu za svaki taj projekat, bilo na mesečnom, tromesečnom ili nekom drugom nivou – svaki priliv novca mora pratiti faktura, kao dokaz za taj priliv novca.

Da li u slučaju kada ja kao paušalac kreiram fakturu, INO uplatilac mora po osnovu te fakture da izvrši uplatu? Imam business Paypal nalog, ali ugovor sa INO klijentom se vodi na moje lično ime, i uplaćuje na taj Paypal. Zapravo, da li treba nešto promeniti u smislu njihove uplate novca, ili je u redu da priliv nastavi da stiže na moje ime, ja napravim elektronsku fakturu i to priložim poreskoj?

Hvala unapred.

Draga Ivana,

Možete izdati fakturu a da za nju ne primite novac, samo što ona svakako ulazi u vaš prihod. Ne treba da vas brine što vam uplata ne leže na račun u banci, već na Paypal. I ispravno je da izdate fakturu za sav novac koji vam leže na PP račun,jer se on posmata kao vaš drugi devizni račun.

Možete li molim Vas pojasniti pitanje članice, koje se odnosi na ugovor sa ino klijentom koji se vodi na njeno lično ime. Ovo bi i mene interesovalo, dakle mora li na ugovoru stajati naziv firme ili se može voditi na lično ime (ukoliko je npr. ugovor zaključen, pre nego sto je firma osnovana). Hvala unapred!

Postovani,

Ukoliko planiram saradnju sa firmom iz amerike i preduzetnik sam, imam svoju agenciju vec godinu dana, na koji nacin ja mogu da primam uplate od te firme? Sa li moram da imam devizni racun pa da uplate idu direktno od banke do banke ili mogu da koristim PayPal etc. Takodje, da li po nasem zakonu ja moram da imam odredjene klauzule u ugovoru koji mi ta firma salje? Fakture cu izdavati mesecno, pretpostavljam na isti nacin kao i da saradjujem sa domacom firmom.

Unapred hvala

Možete slobodno saradjivati sa ino kompanijama i primati uplate bilo direktno na devizni račun bilo na PayPal ili Payoneer – vama svakako treba devizni račun kako biste mogli da uplate sa PayPal-a ili Payoneer-a prebacite na svoj račun jer ne možete devize direktno prebacivati na dinarski račun. Možda će vam značiti i naš tekst na ovu temu – Kako u Srbiji koristiti PayPal i Payoneer.

Što se tiče ugovora, tako je, svaka saradnja sa firmom koja obuhvata izdavanje više od jedne fakture bi trebalo da ima ugovor koji je definiše. Ne postoje specifične klauzule koje je potrebno da ovaj ugovor sadrži, međutim postoje neke koje je poželjno da se nalaze u ugovoru radi dobijanja stambenog kredita u banci, što možete pročitati u našem tekstu – Dugoročni krediti su i za paušalce. Ako vam je potreban primer ugovora o poslovno-tehničkoj saradnji, slobodno nam se javite na office@pausal.rs kako bismo vam ga poslali.

Postovani, zamolila bih vas za informaciju da li je pausalac duzan da po zavrsetku godine dostavi KPO poreskoj na uvid? Hvala vam unapred

Ne, KPO knjiga se dostavlja Poreskoj upravi samo na zahtev poreskog inspektora, kao i sva ostala dokumentacija.

Da li paušalac ( zavrsni radovi u građevinarstvu), moze poslovati sa fizičkim licem i na koji način

Postovani,

Ukoliko fakturisem stranom klijentu u EUR kako to upisujem u KPO knjigu? Da li upisujem RSD po srednjem kursu na dan uplate ili na dan fakturisanja ili ostavljam EUR?

Hvala

Miloše, u KPO knjigu se unose samo iznosi u RSD, tako da kada su u pitanju ino fakture, u KPO knjigu upisujete iznos fakture u RSD po srednjem kursu NBS-a na dan fakturisanja.

Nepaznjom sam prebacio limit od 8 miliona. Ne bih da prelazim na pdv. Koje su mi opcije. Da li poresko zaista moze da utvrdi da sam probio limit ?

Hvala

Ukoliko ste prešli limit, jedina opcija jeste da uđete u sistem PDV-a i gubite status paušalca. Poreska uprava će videti da ste prešli limit kada primite ovaj prihod – vi ste u obavezi da čim pređete limit počnete da na narednim fakturama obračunavate PDV.

Međutim, imajte u vidu da se u limit ne računa dodatno devizni priliv – najbolje bi bilo da nam pošaljete KPO knjigu, na office@pausal.rs, da proverimo da li je sve okej i da li ste zaista probili limit.

Zdravo, sta znaci “da se u limit ne računa dodatno devizni priliv“?

Videla odgovor ispod! Izvinjenje :)

Poštovani

Dali paušalci krajem godine treba da predaju neki dokument u Socijalno

Zdravo,

Pausalci ne moraju da dostavljaju finansijske izvestaje na kraju godine. Ono sto pausalci mogu a na sta pretpostavljamo da mislite, je da podnesu prijavu za upis staza u PIO fondu – na osnovu uverenja iz Poreske uprave, obzirom da se staz ne upisuje automatski.

Za vise info oko procedure mozete se javiti kolegama na office@pausal.rs kako bismo vam pomogli.

Lep pozdrav,

Nepaznjom sam premasio limit od 8 mil rsd. Da li ce pomoci zatvaranje pausalne agencije i otvaranje nove na novoj adresi (u istoj opstini) sa drugim imenom.

Hvala

Tehnički, vi imate potpuno pravo da zatvorite paušalnu agenciju i otvorite novu.

Međutim, imajte u vidu da to nije potpuno ispravno, Poreska uprava sve to prati i da će najverovatnije izvršiti neku kontrolu ukoliko budete zatvarali i otvarali agenciju kada pređete limit.

Poštovana,

da li se u KPO knjigu unosi izdata faktura i datum izdavanja ili uplata koja je izvršena po istoj? Ako sam izdala fakturu na npr 10.000 dinara 01.03, a ona mi je uplaćena u 2 rate po 5000 dinara npr 05.03 i 10.03., da li u KPO unosim samo fakturu ili obe uplate po toj fakturi?

Hvala najlepse

U KPO knjigu unosite svaku izdatu fakturu sa datumom izdavanja, jer se prihodovanje agencije računa po izdatim fakturama.

Prema ovom primeru, unosite u KPO knjigu fakturu sa datumom 01.03. i iznosom 10.000 din.

Postovani, nije mi najjasnije vasa recenica o probijanju limita od 8000000rsd. Citiram :“ Poreska uprava će videti da ste prešli limit kada primite ovaj prihod – vi ste u obavezi da čim pređete limit počnete da na narednim fakturama obračunavate PDV.

Međutim, imajte u vidu da se u limit ne računa dodatno devizni priliv „. Sta mislite pod time da se u limit ne racuna dodatno devizni priliv? Hvala puno.

Draga Milice, probaću da objasnim malo jasnije. Kad banka pošalje Poreskoj upravi promet po računu, ona šalje promet i na deviznom i na dinarskom računu. Često se desi da Poreska uprava ne vidi kada ste izvršili konverziju, pa posmatraju i devizni priliv i konverziju tog deviznog priliva kao dve odvojena priliva novca. U ovim situacijama izgleda kao da ste prešli limit, a zapravo je obračunat dupli prihod. U tom slučaju možete svom inspektoru pokazati KPO knjigu na osnovu čega će imati uvid u vaše realno stanje.

Dakle, u limit se ne računa dodatno devizni priliv – odnosno devizni priliv i njegova konverzija se ne posmatraju kao dva odvojena prihoda.

Draga Sonja, da li ovo znaci da ukoliko poslujem samo sa inostranim klijentima, zapravo nikada ne mogu da predjem limit od 8 miliona, sto automatski znaci da zadrzavam status pausalca

Naravno da ne. Devizni prilivi se pretvore u dinare pri racunanju ovog iznosa.

Da li paušalni obveznik može da vrati pogrešno izvršenu uplatu i da je ne evidentira u KPO knjigu?

Draga Svetlana, ako ste izdali fakturu za tu uplatu, onda je potrebno da je stornirate (u tom slučaju biće obe fakture u KPO knjizi) i vratite novac. Ukoliko niste izdali fakturu, npr. greškom su vam uplatili dupli iznos, možete samo vratiti novac. Za povrat novca možete koristiti nalog za prenos i šifru 221, a u svrsi plaćanja možete navesti da je u pitanju povrat pogrešno uplaćenih sredstava.

ovo se meni desilo, duplo su mi uplatili. Da li vam je taj vracen novac racuna za limit? Hvala unapred

Ako je greškom uplaćen novac, njega vraćate kao pogrešno uplaćena sredstva i to ne ulazi u obračun limita. Limit posmatrate po izdatim fakturama i KPO knjizi.

Postovani,

Na predracunu i racunu koji cu poslati svojim kupcima, da li je potrebno napisati i neku napomenu zasto na racunu nema uracunatog PDV-a? I ako treba, sta tacno treba napisati?

Predpostavljam da se pozivamo na odredjene zakone, ali ako biste mi resili to pitanje.

Hvala unapred.

Dragi Nikola, potrebno je da napišete da niste u sistemu PDV-a, ali ne morate se pozivati na član zakona, dovoljno je da napišete napomenu o poreskom rešenju – Poreski obveznik nije u sistemu PDV-a.

Поштована Соња,

Молим Вас за информацију, може ли предузетник (паушалац) имати и више (конкретно 2) делатности (радње) регистроване на своје име? Ако може, сматра ли се и друга делатност основном, или је у питању допунска делатност (из радног односа)?

Уз поздрав, унапред захвалан

Стеван

Dragi Stevane, preduzetnik može imati samo jednu radnju registrovanu na svoje ime i ona može biti registrovana samo na jednu delatnost. Kada se govori o dopunskoj ili osnovnoj delatnosti, misli se više na to kako se delatnost obavlja (odnosno da li je iz radnog odnosa ili nije), a ne na samu šifru delatnosti. Skrenula bih vam pažnju da imate pravo da fakturišete i usluge iz drugih delatnosti ukoliko su i one paušalno oporezive i ukoliko prihodi od tih usluga obuhvataju do 49% ukupnih prihoda.

Postovana Sonja,

Prosle godine sam registrovao pausalnu agenciju i prva uplata (te 2018. godine) je bila INO uplata jedne kompanije za odredjene usluge. Nisam tada poslao fakturu toj kompaniji i upisao ovaj prihod u KPO knjigu jer nisam znao da treba. Nakon toga imao sam razne druge uplate i za sve ove uplate slao sam fakture i upisivao u KPO knjigu. Moje pitanje je da li da sad (2019. godine, godinu dana kasnije) posaljem ovoj kompaniji fakturu i naknadno upisem u KPO knjigu ili sam to trebao da uradim prosle godine? Takodje ako sada saljem fakturu da li da je stavim na datum od prosle godine kada je bila uplata?

Hvala

Dragi Ivane,

Iako nije ispravno, jedino što sada možete da uradite je da kreirate fakturu sa datumom uplate u prošloj godini i da upišete prihod u KPO knjigu za 2018. godinu jer ste tad i ostvarili taj prihod. U slučaju kontrole, verujem da će Poreska uprava imati razumevanja ako im objasnite situaciju i naravno ukoliko taj prihod nije uticao na limite paušalnog oporezivanja.

Postovana,

Dva pitanja:

1. Kazete da se evidentiraju fakture a prate se prilivi. To nas dovodiu paradoksalnu situaciju da ako izdam fakture u vredmosti 8M a ne dobijem nikakvu uplatu te godine ili uopste, onda sam u prekoracenju a poreska to ne vidi kao prekoracenje. Sta kad uplata od prosle godine dodje u novoj? Mozete li da pojasnite ovo jer poreska nama kontrolise iskljucivo prihode a ne vrednosti na fakturama.

2. Samo da napomenem da ste rekli da ne moze sa PayPal da se prenosi na dinarski racun. To nije tacno. Prevlacenje se vrsi samo preko VISA kartice i ne mzoe na IBAN. Ako je VISA kartica vezana za dinarski racun, novac ce bez problema biti prenet uz konverziju u RSD.

Psotovana,

Jos jedno pitanje:

Banke traze da se dostavi faktura za ino-prilive uz izjavu. Sta biva kad je ino-priliv sa PayPal ili slicnog servisa gde cesto imate situaciju da je od priliva odbijena neka taksa servisa i kad je u pitanju veliki broj sitnih razlicitih priliva od kojih su neki eventualno parcijalni gde je apsolutno nemoguce otpratiti kojim fakturama odgovara priliv sa PayPal-a?

Da ne spominjem kad se vrsi i placanje s PayPal balansa te se onda tek tesko moze prevuceni iznos upariti sa fakturama.

Ocigledno je da posle nekog vremena nije moguce vise otpratiti sta je sta.

Dragi Predraže,

1. Po poravilu prati se prihod na osnovu izdatih faktura. Što znači da bi po pravilu u opisanoj situaciji, prekoračili limit, međutim u realnosti je takav slučaj malo verovatan. S druge strane, upravo uz pomoć KPO knjige moći ćete da pokažete da je uplata koju ste primili ove godine, zapravo prihod iz prethodne godine. Idealna situacija je da vam i izdate fakture i ostvaren prihod budu u okviru limita, kako biste bili sigurni da nećete imati problema, odnosno da neće biti potrebe za dodatnom papirologijom i proverama inspektora.

2. Mi smo govorili uopšteno o poslovanju preko institucija elektronskog novca i govorili o računima, ali u pravu ste. Možete povezati PayPal sa karticom i, kako su nam potvrdili iz NBS, da primite novac u dinarima, ali banka taj priliv tretira kao devizni i tako obaveštava NBS.

3. Vi fakturišete iznos koji plaća klijent, svi troškovi koji nastanu dok novac vama legne na račun su vaši troškovi (npr. provizija Upworka je vaš trošak, kao što je i PayPal ili bankarksa provizija). Nije neophodno da se upari svaka uplata pojedinačno, jer na različite načine možete da upravljate novcem, već da se sve zbirno poklapa. Dakle, iznos koji ste fakturisali može da se razlikuje, ali ne sme da bude manji od iznosa koji je na vašem računu. Zamislimo da ste dogovorili posao sa klijentom na 100€, vi izdajete ino fakturu na taj iznos, jer toliko košta vaša usluga i upisujete u KPO knjigu iznos od 11.783,96 RSD. Vi ste time uradili sve što je potrebno, bez obzira na koji račun će vam leći novac i na provizije koje uzmu banka ili neki servis u međuvremenu. Upravo tu fakturu šaljete banci za raspored priliva iako vam na račun leže manje od tog iznosa.

Postovana,

Hvala na iscrpnom odgovoru.

Ali, u praksi deo sam pravdanjem banci novca nije lak. Mislim da niste razumeli problem.

Imate recimo punositnih uplata na PP u USD.

JEdan problem je kad se reicimo konvertuju u EUR kad se prevlace preko kartice VISA jer samo EUR a vucete delimicni novac.

Drugi je da stvarno nije moguce otpratiti koje ste fakture „potrosili“ kao pravdanje banci.

Primer

Tri fakture na 1000EUR = 3000EUR.

Prevucem na racun 1500EUR. Onda sta: pripisem prvoj fakturi 1000EUR, drugo 500EUR. Onda pamtim da mi je sotalo pola druge fakture. PA sledeci put previcem 750 EUR. Onda pripisem 500EUR drugoj kako bi je „potrosilo“ pa 250 trecoj i pamtim da mi je na njoj ostalo 750 EUR za pokrivanje.

Vidite sad gde nastaju problemi u praksi za koje niko nije dao objasnjenje.

Hvala vam jos jednom :)

Dragi Predraže,

Nažalost, nemam savet iz prakse koji bi vam nešto više pomogao, sem da upisujete redom fakture na rasporedima priliva. Prema nekim infomracijama koje sam dobila, uskoro će, barem u nekim bankama, biti omogućen automatski raspored priliva do određenog iznosa, što verujem da bi vam olakšalo trenutnu situaciju. :)

Postovana,

ukoliko se probije limit od 6.000.000 (6.800.000), a zaboravi prijaviti poreskoj i preci na vodjenje knjiga, sta onda raditi. Da li se to moze retroaktivno prijaviti ili kakve su kazne za to? u narednoj godini je promet bio 1.000.000 din.

Draga Ana,

Pre svega je savet da proverite da li ste sigurno probili limit. Takođe ukoliko imate u tom periodu nenaplaćenu fakturu, potrebno je da je stornirate kako biste imali uvid u realno stanje. Ukoliko ste probili limit, naš savet je da odete kod svog poreskog inspektora i objasnite situaciju da niste znali da ste probili limit, da vidite sa njim koje su dalji koraci i šta bi trebalo uraditi.

Postoje kazne ukoliko preduzetnik namerno skriva informacije i ne prijavi promene u poslovanju, ali one zavise od tumačenja ove informacije i poreskog inspektora.

Pozdrav,

Da li poreska ima prava da zatraži od Upwork-a ili sličnih platformi listing uplata, da li smo dužni da svaku uplatu odmah prosledimo na paypal i banku ili možemo sami da odlučimo kada će to biti i fakturišemo shodno tome, da više manjih uplata fakutišemo kao jednu i to ne bude odmah kada imamo uplatu na Upwork-u, već sačeka neko vreme recimo?

Draga Jelena,

Poreska uprava ima prava da zatraži vaš listing sa Upworka, kao i sa Paypala i Payoneera. Ne morate prebacivati svaku uplatu pojedinačno, možete to učiniti jednom za više usluga, ali savetujemo da faktura bude u istom mesecu kada su i pružene usluge. Više o tome kako da sa paušalnom agencijom radite preko Upworka možete pročitati u ovom tekstu.

Hvala puno! Da li je i praksa da poreska to proverava? Koje kazne bi paušalac snosio ako je slučaj da nisu uplate fakturisane u istom periodu kad su i pružene usluge?

Draga Jelena,

Lično ne poznajem nekoga kome je Poreska uprava tražila proveru uplata sa Upworka, ali oni svakako na to imaju prava. Verujem da vam ne bi detaljno upoređivali datume faktura, datume uplata na Upwork i uplate na račun, posebno ukoliko poslute pravilno i ne pređete limit paušalnog oporezivanja. Kako biste u tom slučaju morali dalje da postupite zavisi od vašeg inspektora. Naravno, to je samo moje mišljenje, a ako je neko bio u sličnoj situaciji nadam se da će svojie iskustvo podeliti sa svima nama.

Pozdrav,

Da li pausalna firma placa poreze na sve doprinose neki odredjen procenat ili je to na fiksno kako poreska odluci? Oko koje cifre moze da bude porez za pausalnu firmu call centar, recimo u Novom Sadu, firma da bude registrovana na lokaciji stana gde zivim, i samo ja da budem zaposlena osoba? I da li se taj porez placa mesecno ili godisnje?

Hvala!

Dragi Dejane,

Paušalno oporezivanje podrazumeva da plaćanje poreza i doprinosa vršite prema rešenju Poreske uprave bez obzira na prihode. Plaćanja se vrše mesečno. Koliki će biti iznos zavisi od šifre delatnosti i opštine na kojoj se registrujete. Mi nemamo podatak za tu šifru, ali bi vaša Poreska uprava trebalo da vam da tu informaciju (okviran iznos koji možete da očekujete). Možete pogledati našu statistiku i videti kako se kreću iznosi za Novi Sad. Možete se registrovati na adresi na kojoj živite i vi možete biti jedini koji radite, ali se ne vodite kao zaposleni već ste vlasnik agencije i sav novac koji primite je vaš. Možete više pročitati o ovom i drugim mogućnostima u tesktu Poslovni oblici.

Pozdrav,

da li znate koja šifra bi bila tačna za graf. dizajnere kada je reč o popunjavanju prijave u prilivu novca iz inostranstva? Traži se „šifra osnova“. Po ovome http://www.devizni.gov.rs/PDF/PR13%20-%20sifarnik%20osnova.pdf da li je to „301“ ili grešim?

Hvala puno!

Draga Jelena,

S obzirom da grafički dizajn nije nigde naveden kao pojedinačna usluga, možete koristiti šifru 307 – ostale usluge, a ako vam je potrebna pomoć oko popunjavanja priliva može vam pomoći ovaj tekst.

Pozdrav,

Bavim se izdavanjem stana na dan, za sta su nedavno uveli mogucnost pausalnog oporezivanja. Ja sam podneo zahtev i ocekujem resenje. Do sada sam isao preko agencije kao posrednika za izdavanje racuna. Ono sto me zanima, ukoliko ste upuceni, je kako sada sam izdajem racune kao fizicko lice? Da uzmem blok obrazaca FR? I da li moram voditi tu KPO knjigu, jer mi ne izgleda kao da moram.

Dragi Stefane,

Ako ste se registrovali kao paušalac, više ne poslujete kao fizičko lice, već kao preduzetnik. Kao paušalac u obavezi ste da izdajete fakture i KPO knjigu. Koliko je nama poznato i s obzirom da sađujete sa fizičkim licima, biće potrebno da koristite fiskalnu kasu. Više o fiskalnoj kasi i radu sa fizičkim licima, pročitajte ovde.

Postovani, da li kao pausalac programer mogu da izdajem fakturu fizickom licu, novac primim u gotovini i nakon toga, na osnovu fakture, prijavim priliv i uplatim novac na racun u banci? Hvala

Dragi Milane,

Nažalost ne možete primiti novac bez izdavanja fiskalnog računa. Samo delatnosti koje su oslobeđene upotrebe fiskalne kase mogu na ovaj način primiti uplatu, o čemu možete više pročitati u ovom tekstu.

Postovani, da li postoji vremenski limit od izdavanja fakture do uplate po istoj? I da li bez obzira da li je po toj fakturi izvrsena uplata treba je uposati u KPO posto uskoro treba da se podnese novi zahtev?

Draga Marijana,

Fakturu upisujete u KPO po izdavanju, bez obzira na datum uplate. Rok za uplatu određujete sami i navodite na fakturi, a ako se rok ne ispoštuje i nakon nekoliko podsetnika možete se obratiti izvršiocu.

Ako mislite na zahtev za paušal koji se podnosi u novembru, ukoliko ste već paušalac vi ga ne podnosite. Njega podnose samo knjigaši koji žele da postanu paušalci.

Draga Sonja ,

Zanima me da li znate da li postoji neki limit za preduzetnika ukoliko je otvorio firmu u julu…Da li za njega isto važi limit od 6mil do kraja tekuće godine ili se on umanjuje srazmerno broju meseci za tu godinu. Jasno mi je da za njega važi limit od 8mil nakon 12 meseci poslovanja i na dalje.

Unapred zahvalna :-).

Draga Sanja,

Bez obzira na to koji je datum početka obavljanja delatnosti imate pravo da ostvarite prihod od 6 miliona din u toku kalendarske godine, tako da i za vas važi taj limit. :)

Hvala puno na brzom odgovoru.

Samo još jednom da potvrdim…

Znači da i preduzetnik koji registruje firmu u decembru može da u tom mesecu ima ostvaren promet do 6mil i zadrži status paušalca…naravno u narednih 11 meseci onda mora da posluje sa svega 2mil, ukoliko želi da zadrži status paušalca.

Veliki pozdrav i PUNO USPEHA Vam želim!

Tako je, zato i postoje dva limita. Nema na čemu, veliki pozdrav. :)

Draga Sonja imam još jedno pitanje.

Da li je neophodno da preduzetnik sklapa Ugovor o poslovanju sa drugim preduzetnikom ili privrednim društvom ukoliko posluje sa njim samo jednom tokom godine( …par puta) na jednom projektu.

Tačnije kada su neophodni Ugovori o poslovanju.

Hvala veliko i stvarno su mi Vaši odgovori od izuzetne pomoći.

Drago mi je da čujem da su naši tekstovi od pomoći, ako imate temu o kojoj biste voleli više da čujete slobodno nam pišite.

Što se ugovora tiče, zavisi od vas i vašeg klijenta. Ukoliko imate konstantnu saradnju bolje je da imate ugovor, ukoliko je u pitanju jednokratno pružanje usluga možete samo izdati fakturu sa detaljnije opisanim uslugama.

Poštovana Sonja još jedno vrlo bitno pitanje.

Da li se pomenuti limit od 6mil računa za izdate fakture po mesecima ili je bitniji mesečni priliv na račun za ukupnu godinu…što isto predpostavljam da važi i za drugi limit od 8mil za bilo koji presek uzastopnih 12 meseci?

Vrlo zahvalna na pomoći :-)

Kao prihod posmatraju se izdate fakture i posmatra se ukupno, ne po mesecima.

Jel to onda znači da limit od 8mil nije vezan za proteklih 12 kalendarskih meseci već u bilo kom trenutku(danu)?

Tako je, posmatra se 365 dana unazad

Poštovana Sonja,

Imam registrovanu preduzetničku radnju za poslove domaće radinosti. Proizvode koje pravim prodajem putem interneta, šaljem Postexpresom ili lično predajem. Oslobođena sam fiskalne kase, račune za gotovinu dajem iz bloka, za uplatu preko računa šaljem fakture. Da li je to u redu? I da li sam u obavezi pored KPO knjige da vodim još nešto?

Hvala puno!

Draga Nataša,

Ukoliko uplaćujete pazar jednom nedeljno i to beležite u KPO knjigu, sve radite ispravno. Možete pročitati ovde više o fiskalnoj kasi.

Poštovana Sonja,

Šta se radi kada kao paušalac izdam fakturu sa određenim datumom naplate i upišem je u KPO, a bude uplaćen samo deo iznosa u predviđenom roku?

Da li se koriguje faktura u KPO?

Kako se postupa ako se naknadno uplati ostatak iznosa a kako ako se uopšte ne uplati preostali iznos?

Unapred hvala na odgovoru.

Dragi Ivane,

U KPO knjigu upisujete fakturu koju ste izdali i po njoj je prati vaš prihod. Ne vršite nikakve korekcije knjige, bez obzira da li je faktura uplaćena u celosti, delimično ili nije uopšte.

Draga Sonja,

Hvala na brzom odgovoru.

Da li to znači da će moj prihod biti u iznosu te fakture čak i ako taj iznos nikad ne bude u celosti naplaćen?

Zar ne postoji neka vrsta korekcije („knjižnog odobrenja“) ako je istekao rok za uplatu a uplatilac se npr. odluči da ne uplati preostali iznos?

Ivane,

U tom slučaju možete napraviti storno fakturu na taj iznos. Fakture možete stornirati i u tom slučaju se upisuje u KPO knjigu upisuje taj iznos u minusu, ali ne prepravljate onaj koji ste već upisali.

Pozdrav,

Zanima me da li postoji dnevni limit koji mogu podici sa svog racuna agencije? Na salteru banke i bankomatu je 150000 dinara, a prebacivanje mbanking.om je limit 500000dinara ( u mojoj banci) na svoj privatni tekuci racun.

Da li ja dnevno sebi mogu prebaciti taj maksimalni iznos i pod kojom sifrom ?

Unapred hvala

Draga Jelena,

Naša preporuka je da ne prebacujete više od 150.000 din ni na svoj privatni račun, mada znamo da to ljudi rade i da do sada nisu imali problema. Za prebacivanje na lični račun možete koristiti šifru 289 ili 241 (neke banke više preferiraju ovu šifru).

Poštovani,

zamolila bih vas za informaciju da li je paušalac dužan da po završetku godine dostavi bilo kakvu dokumentaciju poreskoj na uvid? Koju dokumentaciju dostavlja i da li postoji rok do kada može da dostavi?

Hvala vam unapred

Draga Violeta,

Nije potrebno da dostavljate ništa, osim ukoliko vam Poreska uprava to ne zatraži. Ukoliko dobijete poziv od PU, na njemu će pisati šta je potrebno da donesete i u kojem roku. Najčešće je u pitanju KPO knjiga, a rok bude 3-5 dana.

Poštovani,

Da li kao paušalac radim ispravno? Firmama izdajem elektronski račun, fizičkim licima za gotovinsku uplatu fisklani račun, i fizičkim licima koji mi uplaćuju direktno na žiro račun ne izdajem ništa.

Unapred zahvaljujem na odgovoru i želim van Sve najbolje u 2020. godini.

Poštovani,

O upotrebi fiskalne kase možete više pročitati ovde. I za uplate fizičkih lica potrebno je da izdate račun, a kada je gotovina u pitanju – potrebno je da jednom nedeljno uplatite pazar.

Postovani,

Molim Vas, mozete li napisati, da li KPO nastavljam u istu knjigu upisivati,dakle prenesem u narednu godinu,dokle god ima mesta( npr. KPO iz 2019. nastavim 2020. godinu,istu knjigu ,dok ima listova) ?

Hvala .

Draga Biljana,

Možete nastaviti da koristite istu knjigu dokle god imate mesta, samo započnite novu godinu na novom listu.

Poštovani,

veliko hvala, za odgovor!

Srdačan pozdrav.

Nema na čemu,

Pozdrav!

Поштована, Соња

Кренуо сам да радим са једном страном фирмом крајем новембра, и дао личне податке (рачун и пејпал), међутим у међувремену сам решио да се региструјем као паушалац и замолио их да причекају са уплатом. Регистрован сам крајем месеца али сам рачун успео због празника да отворим тек у новој години. Та фирма је инсистирала из својих разлога да ми плати до краја месеца, и уплатила ми је новц на лични рачун, кад сам ја већ био регистрован као паушалац, али још увек нисам имао рачун фирме.

Реците ми да ли сам у неком проблему, да ли тај новац некако могу да вежем за статус паушалца или морам да платим порез пп-опо пријавом и решим проблем?

Књиговођа ми каже да многи паушалци примају или пребацују новац директно на лични рачун и нико им не прави проблеме и да не морам да бринем.

Хвала.

Dragi Dušane,

Možda je najbolje da se posavetujete sa svojim inspektorom i da vidite na koji način bi on to posmatrao. Generalno gledano najispravnije bi bilo da prijavite PP-OPO, jer je uplata legla na račun fizičkog lica i ne možete nikako povezati sa preduzetničkim računom.

Znamo dosta slučajeva koji su primali novac na taj način i nisu imali problema, kao što vam kaže knjigovođa, ali nije nešto što mogu da vam garantujem sigurno, posebno što je najavljeno da će se vršiti veće kontrole uplata iz inostranstva.

Ono što bi možda još moglo da se uradi je da vratite novac kao pogrešno uplaćena sredstva, pa da vam uplate na preduzetnički račun. Ili ukoliko postoji opcija na Paypal-u da pređete na biznis nalog, pa da povežete sa preduzetničkim računom, pa da se automatski i taj novac prebaci.

Poštovani, želeli bismo da pokrenemo internet prodaju kozmetike. Razmišljamo o opciji da se registrujemo kao preduzetnik tj PR iz radnog odnosa I da to bude dopunska delatnost. Zanima me šta je povoljnija opcija sa aspekta poreza i doprinosa , da li biti paušalac ili se opredeliti za isplatu lične zarade preduzetnika?

Draga Dejana,

Za prodaju robe preko interneta koristi se šifra 4791 – Trgovina na malo posredstvom pošte ili preko interneta, koja nije pašalno oporeziva. Morali biste da se registrujete kao preduzetnik knjigaš, bilo da se odlučite za samooporzivanje ili isplatu lične zarade. O svemu detaljnije možete pročitati ovde.

Postovana

Prosle godine 2019 sam imao po uplatama preko sest miliona a po kpo ,to jest izdatim racunima oko pet miliona. Neki racuni iz pedprosle 2018 godine su mi placeni u ovoj 2019 otud razlika.Uredno sam kopirao KPO iz 2018 i 2019 godine,kao i sve racune izdate u 2018 a placene u 2019 g ,a kao dokaz kada su placeni odstampao sam izvode iz banke.Napisao sam i izjavu sa objasnjenjem ,sve to odneo u poresku ,receno mi je da se sve jasno vidi i da nema problema. JUCE DOBIJEM RESENJE DA MI SE NALAZE VODENJE KNJIGA OD 01.01.2020G i da zalba ne odlaze izvrsenje.Pozivam sefa poreske i dobijam odgovor,da je promet sve sto mi se uplati u toku godine bez obzira kada je izdat racun,i da promet nije promet iz KPO. Kakvo je vase misljenje i sta uraditi u ovakvom slucaju. hvala unapred

Dragi Zlatko,

Mislim da imate pravo na žalbu i da treba da je uložite, priložite KPO knjigu iz 2018. i 2019. gde će se videti kada je faktura izdata i liting uplata da se vidi da je uplata legla kasnije.

Ukoliko inspektor ne uvaži žalbu, ići će da drugostepeni sud.

molim vas za pomoc

izdata su dva racuna pod istim brojem 17/19 datum 15.12.2019 usluga za novembar a drugi 17/19 a datum 15.1.2020 usluga za decembar.Za 2020god sam redovno izdala racun pod red brojem 1/2020 datum 20.01.2020

pitanje u koju godinu da zavedem racun 17/19 od 15.01.2020 Kako da ispravim gresku

Draga Gordana,

Račun izdat 15.01. bi trebalo da bude pod brojem 01/2020, s obzirom da je izdat u 2020. godini. Svakako mislim da bi taj račun trebalo da stornirate. E sad, ako vam je potrebno da datum fakture bude 15.01. onda stornirajte i ovaj račun izdat 20.01. pa kreirajte ponovo oba, a ukoliko nije možete samo kreirati narednu fakturu sa 31.01.

Znači da od Nove god,tj.od 1.1. broj fakture ide iznova, tj.od 01?

Dopuna pitanja

pausalac sam i promet mi je oko milion dinara godisnje, fakture su pisane rucno

Pozdrav! Pitanje za izdavanje računa fizičkim licima – da li je potreno unositi jmbg ili ne?

Nataša,

Dobijali smo različita tumačenja na ovu temu. Ukoliko ste u mogućnosti bolje je da stavite jmbg.

Poštovana Sonja, hvala puno na odgovoru! I u poreskoj su mi isto rekli, ali jednostavno neće svako da da jmbg ?

Imam još jedno pitanje… Pošto robu prodajem i putem interneta, šaljem kurirskom službom a otkup mi leže na račun, koje datume stavljam za promet i datum izdavanja računa? Ranije sam izdavala račun naknadno, kada mi uplata bude na izvodu, tj. sutradan ili koji dan kasnije ako je vikend, a za datum prometa stavljala dan kada je legao otkup na račun. Knjigovođa mi je rekla da može tako. Međutim, dobila sam informaciju da ne sme datum izdavanja da bude nakon datuma uplate. U poreskoj su mi rekli da se ne opterećujem i da nije toliko bitno ?

Draga Nataša,

Ukoliko do sada niste imali problema, a dobili ste potvrdu i od knjigovođe i od Poreske uprave, mislim da nema razloga da menjate. Datum fakture može da bude nakon datuma uplate, ukoliko je u istom mesecu, a možda vam je jednosatvanije da datum fakture bude dan kada pošaljete robu.

Još jednom hvala! U tom slučaju, ne znam šta bih ako ne preuzmu paket…

U tom slučaju biste mogli da stornirate fakturu. Nema na čemu, Nadam se da sam bar malo pomogla. :)

Da li paušalci mogu da fakturišu uslugu održavanja profila na društvenim mrežama (usluga obuhvata pravljenje postova i odgovaranje na pitanja, a ne FB i IG oglasne kampanje)? Znam da je zabranjeno da vrše uslugu reklamiranja, ali ne znam kako tačno poreska uprava gleda na društvene mreže, odnosno vođenje profila klijenata.

Dragi Saša,

S obzirom da ne postoji šifra delatnosti kojom su definisane ovakve usluge, pretpostavljam da bi bilo u redu s obzirom da nije u pitanju direktno reklamiranje, već možda više odnosi s javnošću. Pitanje je samo kako bi inspektor to posmatrao i na koji način biste mogli da mu pokažete da se ne bavite reklamiranjem.

Hvala. Da li postoji način da se dođe do zvaničnog stava i tumačenja, da ne zavisim od dobre volje inspektora? Ovako je moguće da jednom inspektoru to bude OK, a da posle godinu dana dođe drugi koji to smatra reklamiranjem i onda budem u problemu.

Dragi Saša,

Možete eventualno tražiti mišljenje ministarstva finansija, ali ono se plaća i nije obavezujuće za inspektora.

Koristan tekst a zanima me sledeće: paušalac koji posluje samo sa fizičkim licima a i usluga i računi se šalju putem mejla, klijenti vrše uplate na račun, da li se u KPO knjigu upisuje: datum, vrsta usluge, imena i prezimena klijenata, broj izdatog računa i iznos ili je dovoljno upisati sledeće: datum, broj računa koji je izdat i iznos?

Zanima me i da li KPO (odštampani obrasci) mora da se popunjava ćirilicom jer su KPO obrasci na ćirilici, ili mora da se poklapa sa izdatim računom tj. da ako je račun izdat na latinici onda i KPO da se popunjava latinicom ili je svejedno. Ja bih da račune izdajem na latinici i da KPO popunjavam latinicom iako su same stavke i ostalo na KPO obrascu odštampane ćirilicom, da li sme tako?

Poštovani,

Kpo knjigu možete popunjavati kojim želite pismom, bitno je da ima sve potrebne stavke – broj fakture, datum i ime klijenta, iznos fakture. Isto važi bez obzira da li šaljete mejlom ili u štampanoj formi.

Neizmerno Vam hvala na prethodnom odgovoru. Imam još samo nekoliko nedoumica:

1. Kada je klijent iz inostranstva i hoće da uplati u evrima i pošaljem mu podatke da uplati u evrima na devizni račun, da li onda u fakturi/računu navodim iznos u evrima iako je za klijente iz Srbije u dinarima? Na primer cena usluge je 6000 dinara da li za klijenta iz inostranstva mogu izdati račun sa navedenim iznosom 51 EUR? (računajući po trenutnom srednjem kursu)

2. Takođe, ne znam kako onda to posle upisujem u KPO (verovatno u dinarima iako klijent uplati na devizni u evrima)?

3. I još jedna jako bitna stvar koju ne razumem, pošto je (zbog plaćanja unapred) moguće da neki naručioci usluge nikada ne izvrše uplatu (npr. predomisle se nakon dobijanja predračuna i ništa ne jave o tome, samo izostane uplata), mislim da je nelogično da u KPO upisujem predračun po kojem klijent nikada ne uplati, dakle da li je u redu izdati račun tek kada je uplata evidentirana i onda tek taj račun/fakturu upisati u KPO jer je to realno stanje pristiglih uplata (jer bi se, ukoliko se upisuju i oni predračuni koji se pošalju neozbiljnima koji zapravo odustanu od plaćanja, dešavalo da u KPO bude upisan „promet“ koji je moguće i znatno veći od realnog prometa koji je stigao na račun).

Poštovani Dragane,

1. Kada fakturišete klijentu iz inostranstva šaljete mu fakturu u deviznom iznosu. Koliko će biti iznos, zavisi od vas i vašeg dogovora s kupcem.

2. U KPO knjigu unosite iznos u dinarima, konvertovan po srednjem kursu NBS

3. Profakture, odnosno predračun se ne upisuju u KPO knjigu, već samo fakture. Tako da fakture možete izdati kada je evidentirana uplata.

Postovanje Sonja,

Da li to znaci da sam ja izdala profakturu klijentu ako sam poslala pre izvrsenja usluge? Da li tada treba da unesem fakturu u KPO tek kada je uplata evidentirana?

Poštovana,

Imam pausalnu gradjevinsku radnju sa šifrom 4399, i imam pitanje. Da li se plaćanje poreza i doprinosa mora izvršiti sa računa radnje, ili ja mogu uplatiti u banci iz nekih drugih prihoda, običnom uplatnicom? Unapred hvala.

Dragi Mladene,

Uplate poreza i doprinosa možete izvršiti sa preduzetničkog računa, e bankingom sa ličnog računa ili kešom u Poreskoj upravi. Možete probati kešom u pošti, ali u banci uglavnom ne prihvataju ove uplate u gotovini.

Draga Sonja,

Imam agenciju za dizajnerske delatnosti (7410) i poslujem kao paušalac. Imam veliku potražnju da izdam online obuku i kurs iz neke potpuno druge oblasti. Da li bih mogao da izdam fakturu fizičkom licu i primam uplate za online kurs na račun agencije (uredno evidentirane u KPO knjigu) dokle god je to sporedna delatnost (bio bi manji udeo u prometu, do 10%)?

Pročitao sam uredbu da je šifra 85 (u mom slučaju 8559 – ostalo obrazovanje) oslobođenja evidentiranja prometa kroz fiskalnu kasu i da ne mora da izdaje fiskalne račune.

Mnogo bi mi značila pomoć i komentar na ovu temu. Unapred hvala i srdačan pozdrav.

Dragi Aleksnadre,

Smatram da ste u pravu i da biste mogli da poslujete na taj način. Svakako vam savetujem da pročitate i ovaj tekst, ali i da pitate svog poreskog inspektora za mišljenje.

Postovana,

Zelim da otvorim firmu iz radnog odnosa pod sifrom 4520, pa me interesuje sledece:

Da li moram da imam fiskalnu kasu posto pranje automobila vrsim na terenu?

Da li sam u obavezi da imam knjigovodju ili mogu sama da vodim knjige?

Da li moram izdavati predracune posto musterije obicno placanje vrse u gotovini po zavrsenom pranju?

Veliko hvala

Draga Nataša,

Šifra 4520 je oslobeđena upotrebe fiskalne kase, a više o radu sa fizičkim licima možete pročitati ovde.

Kao paušalac ne morate imati knjigovođu, a predračuni svakako nisu obavezni, oni su samo predlog za saradnju. S druge strane, računi/fakture su obavezni.

Poštovana,ja sam taksista paušalac.Da li treba da vodim KPO knjigu i ako treba kako to da radim?

Dragi Nebojša,

Trebalo bi da vodite KPO knjigu, tako što ćete uplatiti pazar na svoj račun i tako uneti u KPO knjigu. Nju možete voditi elektronski ili papirno (kupljenu u knjižari overavate u Poreskoj upravi). Možete više pročitati ovde.

Postovana, da li kao pausalac imam obavezu da predam zavrsni racun?

Da li u slucaju mirovanja pausala godisnje od 4 meseca zbog uslova rada ( pranje unutrasnjosti automobila ne bih radila od novembra do marta) moram da predam zavrsni?

Unapred hvala

Поштована, Соња,

Радим као паушалац са иностраним посредничким фирмама, које ми плаћају по учинку, где је бејс рејт различит од дана или сата (због временских зона), где су урачунати и бонуси, дакле не продајем ништа на комад или имам своју фиксну сатницу. Занима ме како да правим фактуре јер су по закону обавезне, тј. како да обрачунам и прикажем наплаћену услугу? Књиговођа ми каже да не бринем, пореска додуше не инсистира на њима, али хоћу да будем потпуно спокојан.

Dragi Dušane,

Svakako da treba da pravite fakture i upisujete ih u KPO knjigu. Ne znam koja vam je dinamika uplata, ali ako ne želite da pravite fakture svaki dan, možete napraviti jednu na kraju meseca sa svim uplatama koje ste primili od jednog klijenta. Možete u svakom slučaju navesti komad i ukupan iznos, ali ne bi bilo loše da navedete u komentaru ili napravite izveštaj koliko ste šta radili. Možete se regitrovati na našu Pausal aplikaciju, pa pogledati kako treba da izgleda faktura.

Poštovana Sonja,

Još jedno pitanje. Povela se u jednoj fb grupi koja okuplja paušalce koji rade sa inostranstvom priča da će paušalci koji rade samo sa inostranstvom a ne prođu test ne samo plaćati retroaktvivno porez već će se teretiti kao da su utajili porez i dobijati prekršajne ili krivične prijave. Koliko mislite da je to realno i da li treba ozbiljno shvatiti?? Jer uslove je tako teško protumačiti i jako je subjektivno..

Dragi Dušane,

Da li ste videli da je izašlo uputstvo za primenu testa samostalnosti? Ako niste sigurni za neki kriterijum, bolje je da posmatrate restriktivnije i možete ozbiljno shvatiti da su moguće velike kazne i prijave.

Postovani,

kao pausalac, sta je neophodno da bude istaknuto u frizerskom salonu? Konkretno,ne mogu da pronadjem odgovor za „uzmite racun“. Takodje mi treba odgovor, da li tabela o higijeni treba da je popunjena u okviru toaleta, posebno za ceo prostor i posebno za sterilizaciju opreme ili jedna tabela obuhvata sve to?

Unapred zahvalan!

Poštovani Dejane,

Predlažem da detaljno pročitate ovaj pravilnik, a odvojene tabele o higijeni i sterilizaciji opreme svakako neće škoditi da vodite.

Moje postovanje,otvorila sam firmu u novembru 2019,da li se meni limit racuna do novembra sledece godine tj 2020? Hvala unapred…

Draga Gordana,

Limit od 6 miliona se gleda u kalendarskoj godini, što znači da ste od novembra do decembra 2019. mogli da ostvarite prihod od 6 miliona. Od 01.01.2020. do kraja godine, opet imate limit od 6 miliona. Međutim, treba da vodite računa i o drugom limitu – 8 miliona koji se posmatra u prethodnih 365 dana, dakle on nije vezan za kalendarsku godinu.

Imam par pitanja…Prvo: Nisam vodio KPO knjige? Jel mogu da imam problem prilikom uatvaranja firme? Drugo: Podigao sam pre neki dann150.000 na automatu i posle otisao u banku i pitao dali mogu da podignem jos 150.00 posto sam iatog dana vec podigao limit i oni su mi odobrili bez ikakvog papira…sta da radim po tom potanju?

Dragi Milane,

Ne bi trebalo da imate problema za zatvaranje, neće vam tražiti KPO knjigu. Ipak, savetujem vam da je napravite da biste bili sigurni u slučaju neke kontrole. Za dizanje novca, ne bi trebalo da imate nekih problema, posebno ako zatvarate.

Postovani, ako otvaram salon za lepote i negu tela, i klijenti ce placati uslige u salonu u gotovini, kako za svaku uslugu ide faktura?? Niti u jednom salonu nisam dobila fakturu za uslugu tipa manikir npr…nije mi jasno…Molim za pomoc ..

Draga Ana,

Ukoliko vaša šifra delatnosti nije oslobođena fiskalne kase, vi u salonu izdajete fiskalni račun. U tom slučaju ne izdajte fakturu klijentu. Ukoliko niste u obavezi da imate fiskalnu kasu, onda je potrebno da izdate račun klijentu, a formu možete izabrati sami, ali je potrebno da sadrži sve što i faktura. Možete više pročitati ovde.

Postovana,

Poslao sam fakturu, novac mi je isplacen i u medjuvremenu sam zamrznuo agenciju. Problem je sto nisam potvrdio fakturu da je placena na aplikaciji kojoj sada ne mogu da pristupim jer mi je nalog neaktivan. Imam sledeca pitanja:

1) Da li je neaktivan zbog zamrzavanja agencije, ili zbog toga sto nisam platio koriscenje aplikacije za mart?

2) Da li je i koliki je problem sto nisam potvrdio da je faktura isplacena?

3) U slucaju da jeste problem, sta mogu da uradim povodom toga?

Dragi Luka,

Nalog je neaaktivan jer niste platili pretplatu. Nije problem što niste uneli datum uplate fakture, jer on postoji zarad vaše evidencije. Faktura je svakako pisana u KPO knjigu, a nju kao i sve fakture, možete preuzeti i kada vam nalog nije aktivan.

Postovana,

Pre svega svaka cast na trudu i upornosti da odgovorite na svako pitanje. Hvala na tome. Moje pitanje je da li poreska uprava ima pravo na uvid u fizicki racun preduzetnika. Konkretno, presao sam limit od 6mil i sada vodim knjige kao preduzetnik, sto znaci da sebi licnu zaradu uplacujem na fizicki racun. Da li poreska kontrolise i moze da kontrolise uplate i isplate na tom racunu?

Dragi Saša,

Hvala vama na podršci, drago mi je da sam uspela da pomognem. :)

Što vas brine da li će Poreska proveravati vaš račun? Ne verujem da će vam proveravati račun sam od sebe, samo zato što isplaćujete ličnu zaradu, ali moguće je da će ga proveravati ako npr. dobiju neku informaciju od banke koja im može biti zanimljiva – npr. ukoliko imate uplate iz inostranstva.

Prvo, sjajni ste, resili ste mi mnogo nedoumica! Hvala puno na svemu sto radite!!!

Drugo, imam par pitanja u vezi sa fakturama.

1. Nisam dobro numerisala fakture prosle godine. Za 1 klijenta sam isla 1, 2, 3…nadalje. Za drugog klijenta isto tako 1, 2, 3….ako razumete sta hocu da kazem, znaci isla sam od 1 za svakog kiljenta. Sad shvatam da je to greska. Sta da radim i da li je ovo prekrsaj s obzirom da je redni broj fakture obavezan deo fakture.

2. Za jednog klijenta sam sam pisala u uslugama services provided, bez toga da sam navela koje su konkretno i koja kolicina. Da li smem to da ispravim naknadno, iako sam banci slala samo tako?

3. Prosle godine mi fakture nisu bile dvojezicne, pa da li mogu sada da dodam i prevod?

Pozdrav

Draga Tijana,

Drago mi je da vam mogu pomoći. :)

S obzirom da ste fakture već slali i da su kompanije te fakture proknjižile, ne bi trebalo sada da ih menjate. Bitno da ste fakture izdali i da su upisane u KPO.

Verujem da svakako imate neki dokument ili prepisku u kojoj su opisane usliuge koje ste pružili, to može biti dovoljno u slučaju kontrole.

Možete prevesti fakture, za svaki slučaj, mada je original onaj koji ste poslali klijentu. Najverovatnije nećete imati problema, ali sada znate kako ispravno da postupate, pa primenjujte pravila na dalje. :)

Pre svega da iskazem svoje postovanje za sav Vas celokupan rad i zalaganje na ovom blogu, koje nama pocetnicima neizmerno znaci. A onda bih vas zamolio za pomoc.

Na kraju teksta u napomeni ste napisali nesto sto se tice obracunavanja penzije. Hteo sam da Vas zamolim, ako bi mogli, i naravno ako bi ste imali vremena, da mi blize pojasnite postupak izracunavanja penzije jednog pausalca, shodno nekim proizvoljnim godinama poslovanja.

Moja mesecna osnovica tj. pausalno utvrdjen prihod je 41.123,00 RSD

Unapred zahvalan. Ostanite kod kuce ;-)

Dragi Zorane,

Tako je penzija se obračunava na osnovu poreskog rešenje, odnosno doprinosa za PIO koje plaćate. Kako se računa i kolika bi bila penzija, najbolje je da pošaljete upit PIO fondu. Takođe, možete podneti zahtev za pin, pomoću koga možete elektronski proveravati uplatu doprinosa. Imajte u vidu da podatke o uplati šalje poreska upava nakon završetka godine, pa je moguće da vam se ne vide sve uplate.

draga sonja

prvo sve pohvale za energiju koju ulazete pomazuci preduzetnicima.Vec duze vreme imam veliku dilemu koju nikako da resim.pre sedam godina otvorio sam radnju za popravku masina(sifra 3312).Da budem iskren sa tom delatnoscu sam se jako malo bavio,sve je otislo drugim tokom i poceo sam da proizvodim nove masine.Kakva je procedura za promenu sifre delatnosti,dali sam u prekrsaju,moze li poreska uprava da mi naplati unazad sedam godina razliku?Da napomenem da bih promenio sifru iz 3312 u 2895.hvala unapred i pozdrav

Dragi Nebojša,

Možete jednostavno promeniti šifru delatnosti slanjem dokumentacije u APR. Potrebna vam je registraciona prijava promene podataka i dodatak 07, možete ih preuzeti ovde. Obratite pažnju samo da vam se menja i naziv zbog promene deltnosti pa da je potrebno da podnesete i dodatak 01.

Nakon promene delatnosti potrebno je da podnesete poresku prijavu PPDG-1R sa osnovom 24 putem portala ePorezi. Ne bi trebalo da imate problema ako je visina poreza i doprinosa za te šifre približno ista.

Draga Sonja,

Došlo vreme da se razmišlja o penziji pa iz te pozicije, za Vas imam jedno pitanje. Paušalac sam i hteo bih da po pezionisanju nastavim sa radom iz penzije. Dakle, molim Vas za odgovor na sledeća pitanja:

1. Koji su koraci da bih to ostvario?

2. Moram li prvo da zatvorim delatnost ili je dovoljna registraciona prijava promene podataka?

3. Mogu li da zadržim naziv preduzetnika?

Hvala na odgovoru!

Dragi Zorane,

Možete nastaviti sa radom kao preduzetnik iako ste korisnik penzije. Biće potrebno da podnesete prijavu o ovoj promeni poreskoj upravi u kojoj ćete označiti da ste korisnik penzije. Od tog trenutka, više nećete biti u obavezi da plaćate doprinose za zdravstveno osiguranje i nezaposlenost, već će vam poreska uprava doneti novo rešenje.

Pozdrav!

Postovanje, preduzetnik sam sa sifrom delatnosti 3112,popravka poljoprivrednih masina. Da li mogu i na koji nacin da ulje kupljeno u velikom pakovanju, rinfuzno prodajem musterijama kojima to ulje sipam u njihove masline prilikom servisiranja? Na koji nacin bi se to knjizilo u KPO, i da li bi mi zbog te „prodaje“ ulja bila potrebna fiskalna kasa, s obzirom da mi na osnovu sifre delatnosti nije potrebna?

Draga Dragana,

Kao paušalac ne možete se baviti prodajom robe, osim one koju ste sami proizveli, jer te delatnosti nisu paušalno oporezovane. Možete naplaćivati svoje usluge i možete koristiti ulje kao svoj trošak za obavljanje usluga, ali ne smete ga prodavati.

Postovanje,

zanimaju me dve stvari:

1. Da li ja kao pausalac imam pravo da fakturisem usluge novoosnovanom d.o.o. gde sam jedini zaposleni kao direktor (tipa izrada web sajta d.o.o. preduzecu, odrzavanje, razvoj web aplikacija) i gde sam sada kao novozaposleni sa olaksicama?

2. Drugo pitanje na koje ne uspevam da pronadjem odgovor je: da li uopste podlezem testu samostalnosti ako sam vec zaposlen, a agenciju za racunarsko programiranje sam zadrzao za dodatnu delatnost?

Unapred hvala na odgovorima!

Dragi Ivane,

Nije preporuka da fakturišete doo u kojem ste zaposleni i primate platu. Svakako podležete testu samostalnosti, radite ga sa svakim svojim klijentom ponaosob, zaposlenje na to ne utiče.

Poštovana,

Imam par pitanja, na koje mi mnogi daju ili različite ili potpuno nejasne odgovore, pa bih Vam bila zahvalan ukoliko biste mi mogli odgovoriti na njih.

1. Trenutno sam paušalno otvorila auto otpad sa izdvojenom jedinicom auto servis. Za obe jedinice posebno vodim KPO. Firmu sam otvorila pre dva meseca, prvi mesec bez prometa , drugi mesec sam vršila naplatu većinom u gotovom novcu, za šta sam redovno izdavala račune, ali sredstva koja sam sticala nisam prebacivala na tekući račun, jer sam ih kroz određen broj dana (najdalje 2. ili 3.dan) koristila za određene troškove koji su proizilazili iz poslovanja). Da li sam tu uradila nešto pogrešno, jer sam upoznata sa tim da se pazar predaje bar jednom sedmično? I imala sam par slučajeva gdje su mi određene firme dale samo fiskalni račun za stvar koju sam kupila, a potrebna mi je i koristim je za poslovanje, pri čemu na računu nije naveden naziv moje firme. Da li se takav račun može koristiti za pravdanje troškova?

2. Takođe, kao paušalac koji ne koristi fiskalnu kasu, ali prilikom rastavljanja olupina( vozila) ostaju dijelovi koji se mogu koristiti za ugradnju, a takođe ima i dio sekundarnih sirovina koje su namijenjene za otkup od strane firme za otkup sekundarnih sirovina , zanima me da li se to kosi sa tim da paušalac ne smije vršiti prodaja bez fiskalne kase? Knjigovođa mi je rekao da na računu ne smijem navesti da se radi o prodaji dijela, već o ugradnji dijela (jer to spada u uslugu), kako bi to onda tačno trebalo da glasi na fakturi?

I da li smijem napraviti ugovor sa firmom koja će vršiti otkup sekundarnih sirovina, tj.da im budem komitent i da mi oni za isto izvrše uplatu na tekući račun (da li je to u redu s obzirom da nisam PDV obveznik)?

Nadam se da nisam previše zakomplikovala pitanja.

Unaprijed hvala na odgovoru.

Draga Sany,

1.Svu gotovinu koju primite ste vi u obavezi da uplatite na vas racun kao pazar. U pravu ste, to mozete raditi jednom nedeljno, ali morate ukupan iznos uplatiti, pa tek onda trositi novac na troskove koje imate. Iz vaseg komentara bih zakljucila da ste vi deo svog pazara koristili za troskove, a deo uplatili na racun, sto nije ispravno. Sto se tice pravdanja troskova, kao preduzetnik pausalac, vi niste u obavezi da pravdate svoje troskove, pa vam samim tim nije neophodan gotovinski racun uz fiskalni racun, a cak ni fiskalni niste u obavezi da cuvate ili bilo gde evidentirate.

2. Prodaja robe ne spada u pausalno oporezivanje, osim u izuzetnim slucajevima. Delove mozete koristiti u sklopu obavljanja usluga, kao sto ste naveli.

„2. Prodaja robe ne spada u pausalno oporezivanje, osim u izuzetnim slucajevima. Delove mozete koristiti u sklopu obavljanja usluga, kao sto ste naveli.“

da li mozete da nam kazete koji su to izuzetni slucajevi?

Konkretno me zanima , da li ja kao pausalac mogu da kupim robu negde sa dobrim rabatom , i da je prdam preko moje kase da bih na primer mogao izdati garanciju

Postovani ja sam Nenad ouno hvala sto odvajate vreme da nam odgovarate na pitanja koja nas interesuju…ja imam pitanje pausalac sam vec 3 godina u prošloj godini 2019 sam po knjigovodji imao promet manji od 6.000.000 ove godine sam nastavio da izdajem fakture kao i prosle godine placao doprinose sve po propisu i na vreme i podigao mozda nekih 300-400 000 za ovih 5 meseci dinara e sad me iz poreske zovu i kazu da sam presao po njihovoj evidenciji limit od 6 miliona za nekih 150 000…pa me.interesuje sta mi sad sledi da li ide neka kazna za to…cir mi je proradio kad me je pozvala…nadam se vasem odgovoru…puno vam hvala.pozdar

Dragi Nenade,

Poreska uprava proverava da li ste presli limit po vasem prometu na racunu. Sada bi bilo najbolje da izvucete sve uplate koje ste primili u 2019 iz ebankinga ili uzmete iz banke i uporedite sa vasom KPO knjigom. Kada vidite u cemu je razlika, ako ste recimo presli limit po racunu jer ste naplatili fakturu iz 2018. godine u 2019. godini, vi zapravo niste probili limit i sve sto je potrebno je da odnesete dokumentaciju kojom to mozete potkrpiti vasem poreskom inspektoru. Drugi razlozi zasto moze delovati da ste presli limit je ako ste recimo uplacivali pozajmice na racun ili primali uplate na devizni racun i onda ih konvertovali na dinarski, pa su greskom te uplate zavedene duplo. Postoji vise mogucnosti, pa je samo bitno da proverite da li ste vi stvarno presli limit sa vasim prihodima ili ne.

Ukoliko stvarno jeste presli limit, ne postoji nikakva kazna, vec ce vam poreska uprava doneti resenje da vise ne mozete biti pausalno oporezovani i od kog datuma morate poceti da vodite knjige.

Nema na cemu :)

Postovani puno hvala na odgovoru svaka cast sto odvajate vremena da odgovorite na nasa pitanja i probleme…ja izgleda fa jesam preso limit tj po banci jesam za nekih 150 000 ali imam rakture kojr sam izdao u decembru 2018 godine za 500 000 koje su mi uplatili u januaru 2019 poslao sam sve te fakture na uvid preko knjigovođe pa se iskreno nadam da ce to biti reseno…hvala jos jednom

Dragi Nenade,

Ne bi trebalo da imate nikakvih problema ukoliko je to slucaj :) Nema na cemu, pozdrav!

Nenade, kako ste prošli u poreskoj sa Vašim slučajem?

Pozdrav,

Aleksa

Zdravo Aleksa na svu srecu dobro uvazili su muiracune iz 2018 godinu…tako da nisam preso limit od 6 miliona…hvala na pitanju

Poštovani,

Kao advokat (paušalac) imam tri pitanja koja se odnose na popunjavanje KPO knjige:

1 – Kako da evidentiram promet usluga za koje nisam izdala fakturu, već je isti nastao po osnovu troškovnika za odbrane po službenoj dužnosti? Radi pojašnjenja, u pitanju je situacija kada me sud postavi da branim neko lice po službenoj dužnosti, te po okončanju postupka sudu predajem troškovnik, a potom sud ispituje osnovanost iznosa koji sam obračunala u troškovniku i o tome odlučuje rešenjem. Nakon pravnosnažnosti rešenja sud mi uplaćuje novac. Ono što je važno napomenuti je da u najvećem broju slučajeva iznos koji sud utvrdi rešenjem i uplati mi, bude manji od iznosa navedenog u mom troškovniku. Dakle, kako knjižim ove prihode – koji datum, oznaku upisujem, da li unosim datum i detalje mog troškovnika ili broj, oznaku i iznos sudskog rešenja (sudsko rešenje mi je tada osnov uplate)?

2 – Prilikom popunjavanja kolone 5 u KPO knjizi na istoj strani, da li u svakom redu unosim konkretan zbir 3+4 iz tog reda, bez prenošenja iznosa iz prethodnog reda?

3 – Da li na kraju svake strane moram da unesem zbir sa te strane („SVEGA ZA PRENOS“) ili je ispravno da unosim promet do završetka godine, bez obzira na broj srane, pa tek onda konačno unosim zbir? Ukoliko na kraju svake strane treba da se popuni polje „SVEGA ZA PRENOS“, kako započinjem sledeću stranu?

Unapred zahvaljujem na odgovorima.

Srdačan pozdrav!

Draga Kristina,

– Ukoliko dobijate rešenje p euplate, možete izdati fakturu prema rešenju, u suprotnom možete izdati fakturu kada primite uplatu (samo vodite računa da je izdate u istom mesecu kada je i uplata). Na fakturi možete navesti rešenje po kojim dobijate novac, a svoj troškovnik imati uz fakturu.

– U koloni 5. upisujete samo zbir kolona 3+4

– Unosite svega za prenos i prepisujete na narednoj strani donos. Predlažemo vam da se isprobate našu aplikaciju i registrujete se ovde. Kako budete kreirali fakturu KPO knjigu će aplikacija sama popunjavati, pa smanjujete i mogućnost greške.

Poštovani,

kakve vrste ugovora može da sklapa paušalac?

Koliko shvatam, ukoliko sa nekim paušalac ima redovnu saradnju onda bi trebalo da sklopi:

„Ugovor o saradnji i pružanju usluga“?

A u slučaju da sa nekim klijentom ima jednokratnu saradnju ili 2-3 puta godišnje, da li onda sklapa neki ugovor i kakav ugovor?

Srdačan pozdrav,

Aleksa

Dragi Aleksa,

Paušalac može da sklapa ugovor kao i bilo koje drugo rpavno lice. Ukoliko imate redovnu saradnju s nekim, možete sklopiti ugovor o poslovno tehničkoj saradnji. Kada s nekim povremeno sarađujete možete samo fakturisati usluge, a na fakturi detaljnije navesti koje usluge su pružene.

Hvala!

Pozdrav,

Aleksa

Postovani,

Treba bi pomoc oko sastavljanja ugovora sa stranim nalogodavcem pri cemu cu da radim konsultantske usluge (oko regulative lekova, priprema dokumentacije za registraciju lekova i slicno) kao pausalac. Da li u ugovoru moze da stoji da ce svi razumni troskovi koje budem imala u ime tog nalogodavca (putovanja i slicno) biti nadoknadjeni?

Radicu od kuce na svom kompjuteru, bez dodatnog strucnog usavrsavanja, dakle nalogodavac ne placa nikakave dodatne troskove koji se spominju u testu samostalnosti (nista od ovoga nije spomenuto u ugovoru, pa smatram da je i to u redu? Mada to svakako i na drugi nacin mogu da dokazem).

Hvala unapred.

Srdacan pozdrav,

Kristina

Draga Kristina,

Pitanje je šta će poreski inspektor posarati kao razuman trošak, ali ako prolazite 5 kriterijuma testa samostalnosti, neka vas ova stavka ne brine.

Hvala puno. Svakako bi eventualno putovanje bilo u okviru izvrsenja projekta, pa se nadam da bi i inspektor to tako prihvatio.

Imam jos jedno pitanje,a to je oko definisanja placanja u ugovoru. Da li moze da stoji da ce se usluge placati prema izdatim fakturama ili je neophodno u ugovoru definisati satnicu ili cenu projekta? Malo je nezgodno to definisati u ugovoru s obzirom da ce se raditi razliciti projekti (mi imamo okvirno dogovor koliko ce to da iznosi).

Poštovani,

Paušalac sam od 2014. godine. Ni za jednu godinu do sada, nisam predavao M-4 ili slične obrasce za upis staža. Interesuje me da li sam trebao to da činim, a ako jesam, koja je oznaka tih obrazaca.

Hvala unapred!

Srdačan pozdrav,

Zoran

Poštovani,

da li poreznici rade i proveru firme sa kojom imam sklopljen ugovor o paušalnom pružanju usluga?

Tj, sklopio sam ugovor sa nekom d.o.o. firmom, uradili smo test samostalnosti i prošli ga. E sad mene moze da pozove poreznik da proveri moju „samostalnost“. Da li i njih moze da proverava o samostalnosti mog odnosa sa njima i na koji nacin bi to radio?

Pozdrav i hvala,

Aleksa

Postovana,

krajem februara je moj drug u APRu predao zahtev za otvaranje preduzetnicke radnje.

Po automatizmu je dobio Resenje za maticni broj i resenje za PIB.

Pocetkom marta je otisao u banku da otvori racun, i tu su ga obavestili da ne mogu da otvore racun, jer je poreska uprava blokirala kod NBS njegov PIB, a po osnovu poreskog duga za firmu gde je on direktor. Ta firma je vec duze vreme u blokadi.

Iz tog razloga nije mogao da uspostavi poslovanje i nije imao prihode.

Kada smo u maju usli na sajt poreske uprave videli smo da je ona za period od otvaranja pa do maja obracunala poreze i doprinose kao da je radio, a u izvestaju mu stoji STATUS: PRIVREMENO SUSPENDOVAN.

S obirom da ne moze da otvori tekuci racun i zbog toga ne moze da obavlja delatnost, niti da prihoduje, odlucio je da zatvori preduzetnicku radnju.

Na koji nacin on moze da trazi od Poreske uprave da stornira zaduzenja za akontacije od kraja februara do kraja maja.

Pozdrav,

Radovan.

Poštovana Sonja,

da li možete da nas uputite šta da radimo u gornjem slučaju. Tj da li da pošaljemo zahtev APR za zamrzavanje delatnosti ili da se prvo obratimo Poreskoj upravi?

Unapred hvala!

Postovana Sonja,

molba ako mozete da nam kazete kako da postupimo u gornjem slucaju.

U izvestaju na ePorezi u kartici stoji

Status: PRIVREMENO ODUZET

Da li mozete da nam kazete sta to tacno znaci i kako dalje da postupamo?

Unapred zahvalan,

Radovan

Poštovana,

Molila bih Vas da mi odgovorite na nekoliko pitanja u vezi otvaranja Internet shop-a. Pokušavala sam da pronađem odgovore na ono što mene “muči” ali nisam uspela.

Naime, vlasnica sam firme registrovane u APR-u pod šifrom delatnosti 3299 – prozvodnja ostalih predmeta. Paušalac sam, preduzetnik.

Interesuje me, da li u ovom trenutnom statusu, sa ovom šifrom delatnosti, imam pravo da imam Internet shop?

U jednom od tekstova koje sam pronašla na Net-u, pod nazivom „UVOD U PRODAJU PREKO INTERNETA – ZAKONSKI OKVIR“ (datum 14. decembar 2018) naišla sam na ovaj deo :

“Vlasnik internet prodavnice u Srbiji može biti bilo koji preduzetnik ili pravno lice sa teritorije Republike Srbije koji se bavi prodajom proizvoda ili pružanjem usluga, odnosno koji se bavi elektronskom trgvinom.“

Da li:

– Ja pripadam ovoj navedenoj grupi „bilo koji preduzetnik koji se bavi prodajom proizvoda“ ?

– Ako ne, kako iz ovog sadašnjeg statusa, mogu da ostvarim pravo na mogućnost otvaranja Internet shop-a?

– Postoji li opcija da mogu, pored ove postojeće firme, da registrujem na svoje ime i posebnu, drugu, firmu koja bi se bavila samo Internet prodajom (šifra 47.91)?

– Možda preregistracija u drugu šifru delatnosti i koju, da i dalje mogu da radim kao i do sada a i da imam Internet shop?

– Možda dodatna registracija (šifra delatnosti 47.91) na već postojeću? Da li je to, uopšte moguće?

– Internet shop je oslobođen fiskalne kase?

– Kako se izdaju i zavode računi od prodate robe na Internetu?

Hvala Vam unapred na odgovoru!

S poštovanjem.

Draga Desanka,

Ukoliko prodajete predmete koje sami pravite možete ih prodavati online, bez obzira na šifru delatnosti. Ukoliko poradajete proizvode koji nisu vaš rad, potrebno je da se registrujete sa šifrom 4791. Dodatna registracija delatnosti kod preduzetnika nije moguča. ali možete ostvarivati prihod od drugih usluga koje nisu vaša šifra delatnosti ukoliko je paušalno oporeziva i ukoliko taj prihod obuhvata manje od 50% ukupnih prihoda. Ovde možete videti koje šifre su oslobođene fiskalne kase i kako je potrebno da poslujete u slučaju da vam je kasa neophodna.

Poštovani,

U stalnom sam radnom odnosu ali pored toga, želela bih da registrujem i svoju firmu koja bi se bavila dizajniranjem i izradom torbi (ako se ne varam, šifra delatnosti je 17.10).

Na koji načim bi se obračunale moje obaveze ako su mi penziono i zdravstveno osiguranje plaćeni kod poslodavca gde sam zaposlena.

Unapred hvala

Dragana

Poštovana Dragana,

Pretpostavljam da bi vam odgovara šifra 1512 Proizvodnja putnih i ručnih torbi i sl., saračkih proizvoda i kaiševa. Dokle god ste u radnom odnosu, ne plaćate doprinos za zdravstveno i nezaposlenost, tako da ćete samo plaćati doprinos za PIO i porez. Koliko bi to okvirno bilo na mesečnom nivou možete pogledati na kalkulatoru. Takođe, možete pročitati i naš tekst o tome kako funkcioniše preduzetnik koji je u radnom odnosu.

Postovani,

Imam pausalnu agenciju pod sifrom delatnosti 85.59 – Ostalo obrazovanje (Obuka za rad na racunaru). Naime, radi se o odredjenom programu za koji drzim obuku odnosno online kurs. Oporezivanje je pausalno, s tim sto korisnici kursa ne uplacuju direktno na ziro racun firme vec ide preko posrednicke firme koja omogucava karticna placanja i regulise sve potrebne poreze s obizorm da je u pitanju svetsko trziste. Ta kompanija se zove Paddle. Njihova polisa je da isplata na ziro racun automatska svakog meseca u periodu od 1. do 15. ako se predje odredjeni prag, npr. $100, $500, $1000 i slicno.

Imam nekoliko pitanja u vezi toga.

1) Kada se u ovom slucaju rade fakture, meni odjednom na racun moze da legne od Paddle-a neka veca suma novca, koja ukljucuje zbir svih kupovina (npr. 10 razlicitih kupaca koji su platili kurs – i za svakog od njih postoji posebna faktura koju izdaje Paddle) kako se to upisuje u KPO knjigu?

2) Paddle omogucava da korisnici plate moj kurs na rate, sto znaci da ce svakog meseca placati istu sumu dok ne isplate kurs. Da li se svaka od tih rata upisuje kao posebna kupovina ili nekako drugacije?

Hvala,

Dusan

Dragi Dušane,

Ako se ne varam Paddle je institucija za protok novca, kao i Payoneer. To znači da na sličan način treba da funkcionišete. Za svaku uplatu koju primite na Paddle, treba da imate fakturu za svoju agenciju. Ako nisam dobro razumela kako funkcionise Paddle, molim vas da nam se javite na office@pausal.rs da bismo detaljnije prošli sve. Kada znate da ćete imati uplate na rate, možete izdati fakturu na celu sumu, a onda možete samo pratiti datume uplate kako biste znali da je uplaćen ceo iznos.

Postovana, da li kada vodom KPO svaki mesec zapocinjem na novoj stranici ili popunjavam redom bez obzira na mesec?

Poštovana Draga,

Popunjavate redom dok ne popunite stranicu ili ne završite godinu, zavisno od toga šta bude prvo.

Draga Sonja,

mnogo Vam hvala na odgovoru, koji mi je otklonio neke nedoumice. Izvinite što se nisam zahvalila ranije.

Jedino što mi je ostalo nejasno su zadnja dva pitanja:

– Internet shop je oslobođen fiskalne kase?

– Kako se izdaju i zavode računi od prodate robe na Internetu?

Kao pušalac vodim KPO knjigu. Cene mojih proizvoda su relativno niske (počev od 100,oo do par stotina din) i ako se desi da neko kupi nešto od 100,oo din, da li upisujem u KPO knjigu svaki račun posebno (pa i taj od 100,oo din) ili postoji mogućnost upisa kumulativnog iznosa svih računa, (recimo na 15 ili mesec dana) gde bih mogla u KPO knjizi, pod sekcijom „DONOS“ upisati – „internet prodaja“ i onda upisati kumulativnu prodaju (označiti od kog do kog br. izdatog računa se odnosi taj kumulativani iznos) za taj, neki određeni vremenski period?

Sonja, hvala Vam na strpljenju i razumevanju!

Поштована,

Запослен сам преко 3 год у фирми на позицији одржавања простора, а сада бих желео да отворим паушалну радњу из радног односа која би се бавила услугама чишћења и одржавања.

Напомињем да би ми главни клијент била фирма у којој радим и примам плату па бисмо вероватно правили уговор о пословној и техничкој сарадњи јер бих им сигурно једном месечно фактурисао услуге. Такође, имао бих за почетак још једну фирму којој бих пружао услуге.

Да ли сам у неком преступу ако фактуришем фирми у којој радим?

Dragi Aleksandre,

Od marta ove godine uveden je test samostalnosti kojim se procenjuje da li prihodi koje ostvarujete od klijenata su zapravo prihodi od obavljanja samostalne delatnosti ili vi niste zaista samostalni u tom odnosu. S obzirom da ste naveli da trenutno obavljate u toj firmi iste poslove kao zaposleni koje bi obavljali i kao preduzetnik, misljenja smo da bi imali problem sa testom samostalnosti. Sto se tice rada sa drugim klijentima koje ste pomenuli, s njima ne morate imati problem, mozete proci kriterijume testa i utvrditi.

Pozdrav!

Postovani, hvala na odgovoru.

A da li bi bio problem kada bih npr.radio u sadasnjoj firmi na poslovima nabavke znaci promenio bih ugovor sa poslodavcem u vezi moje pozicije, a da otvorim pausalnu firmu i sa njom pruzam usluge ciscenja i odrzavanja firmi u kojoj radim ,ali na drugoj poziciji.

Cilj mi je da se izvucem iz sadasnje firme i radim za sebe, ali bih svakako u pocetku glavnog klijenta imao firmu u kojoj trenutno radim.

Poštovani,

Da li je neophodno overiti i gde ugovor o poslovno tehničkoj saradnji,

koji paušalac sklapa sa stranom kompanijom?

Postovanja,

Zanima me kako otprilike da znam koliku penziju da ocekujem ako sam pausalno oporezovana? Npr ove godine je poreska osnovica oko 58000 din, a moji porezi i doprinosi su 27000. Recimo po osnovu ovih cifara, kolika bi mi sutra bila penzija, bar otprilike?

Hvala unapred

Poštovana, da li se zna konačno zna da li paušalci koji su stavili radnju u mirovanje nakon 15. 03. imaju pravo na one 3 uplate za april, maj i jun?

Ja sam stavio 18. 03., nemam druge radnike i par meseci sam platio porez kao fizičko lice preko OPO prijave.

Dakle, imam li ja pravo?

Postovanje,

Interesuje me da li se KPO knjiga mora vaditi za svaku godinu posebno.Posao je otvoren krajem 2019 i tada je izdata KPO knjiga medjutim u toku 2019 nije bilo prihoda. Prihod tek sad pocinje da se ostvaruje pa me interesuje da li moze da se upisuje u KPO knjigu koja je izdata 2019 ili se mora vaditi nova za 2020?

Poštovana Sonja,

imam par nedoumica u vezi paušalno oporezovane agencije. Bavim se projektovanjem elektroinstalacija i imam ugovor na neodređeno u jednoj kompaniji, ali bih hteo da otvorim i agenciju sa paušalnim oporezivanjem kao dodatnu delatnost (šifra 7112). Budući da bih tu dodatnu aktivnost radio vikendima i radnim danima posle posla (ograničeno vreme i ograničen broj Klijenata) vrlo verovatno će se desiti situacija da ukupan prihod od jednog Klijenta može da iznosi preko 70% ukupnih prihoda agencije. Interesuje me ukoliko ostalih osam uslova iz testa samostalnosti nisu sporni da li prolazim test samostalnosti?

Drugo pitanje je vezano za porez na dohodak građana. Šta predstavlja ukupnu godišnju zaradu na koju bi se eventualno plaćao taj porez (ukupna plata kompanije u kojoj sam zaposlen plus paušalno određen porez)?

Hvala!

Poštovani,

Planiram da zasnujem plantažu lekovitog bilja. Kad u julu stigne prinos i osušim herbu, imam nekoliko mogućih opcija kako da plasiram proizvod. Mogu odmah da prodam (ceo) kontigent nekoj firmi koja vrši otkup, mogu da ga izvezem, a mogu i da pakujem čaj i prodajem ga na pijaci (posredno ili direktno) ili da nudim te gotove proizvode od po 50 grama raznim firmama, npr. apotekama i prodavnicama zdrave hrane. Razume se, mogu i od svega navedenog po malo. Isto tako, postoji nažalost mogućnost i da ne bude ništa od svega toga… Ili, zbog načina oporezivanja (ideja je da ne uđem u PDV i da ne vodim knjige, po mogućstvu, i da ne budem doo) savetujete da se opredelim samo za jednu ili dve od navedenih mogućnosti za plasiranje proizvoda? Napominjem da promet svakako ni blizu neće da probije granicu za obavezan prelazak na PDV, u idealnim okolnostima možda stigne do petine tog graničnog iznosa….

E sad, da li da samo registrujem poljoprivredno gazdinstvo ili da budem preduzetnik? Za koju šifru delatnosti i kakvo oporezivanje da se u startu opredelim? Videh da postoji šifra delatnosti 0128 (uzgoj lekovitog bilja), ali ne znam šta se dešava sa prodajom proizvoda, naročito recimo prodavnicama zdrave hrane kao pravnim licima. Da li dakle mogu da prodam pravnom licu npr. 100 kutija čaja, a da ne moram da uđem u PDV? Logično mi je da neće neko da registruje delatnost samo da bi gajio biljku – valjda ima nameru i da je proda, pa mi se podrazumeva da i ta prodaja ulazi u datu šifru?

Možda je najbolje da u startu idem na paušalni porez, jer svakako prvih nekoliko meseci neću ni da imam nikakve prihode (ili je baš zato bolje da u startu idem na porez na ostvaren prihod), pa posle da menjam po potrebi?

Napominjem da sam stalno zaposlen i regularno prijavljen, pa bi mi ovo dakle bila dopunska delatnost.

Izvinjavam se na dugom pitanju, naprosto smatram da je potrebno da steknete kompletnu sliku da biste mogli precizno da mi odgovorite.

Hvala unapred i srdačan pozdrav,

Miloš

Poštovani/a,

zanima me da li ja kao preduzetnik paušalac smem normalno da izdajem račun i fizičkim licima, kao i pravnim, ili moram da imam fiskalnu kasu?

Bavim se projektovanjem i konsultanskim uslugama (šifra 7112), i uglavnom poslujem sa pravnim licima, ali u poslednje vreme često mi se javljaju fizička lica za koja ja potrebno da se urade male studije ili elaborati, pa me interesuje da li ja smem njima isto da izdam račun kao što izdajem i pravnim licima i da oni izvrše uplatu na račun. Ili je potrebno da posedujem fiskalnu kasu? Ovo za fiskalnu kasu sam čuo sa par strana, ali nisam uspeo da pronadjem adekvatan odgovor.

Hvala unapred na odgovoru.

Aleksandar

Poštivani,

registrivana sam kao paušalac -šifra delatnosti 69.10.

Zbog Covida 19 sam radila i drugi posao za koji mi je uplata izvršena na tekući račun fizičkog lica, šifra plaćanja 249- ostali prihodi fizičkih lica .

Napominjem sa nisam radila posao za koji sam registrovana .

Da li sam u obavezi da uplatu evidentiram kao prihod u KPO

Postovani,

Kao pausalac da li je obavezno da se istakne ime firme na tabli, npr na kuci gde sam i prijavio firmu? a radim IT posao od kuce.

Hvala unapred.

Poštovani,

Imam saradnju sa firmom kojoj mesečno šaljem fakture na iznose koji su veći od iznosa koji mi leže na poslovni račun, iz razloga jer ja deo novca zadržavam u kešu koji bi po ugovoru trebao da pripadne njima, pa se vrši kompenzacija/prebijanje, i tako oni onda meni uplate srazmerno manji deo nego što je na fakturi.

Pitanje glasi: Da li ja taj novac moram da uplaćujem kao pazar u banku s obzirom da ionako imam slobodno pravo podizanja sa tog računa, i s obzirom da je ukupan iznos priliva prikazan na fakturama i u KPO?

Nenad

Poštovani,

Da li ja kao paušalac mogu da primam na račun uplate fizičkih lica ili samo pravnih?

Postovani,